2022年造价工程师《技术与计量(土建)》每日一练(2022-05-27)

发布时间:2022-05-27

2022年造价工程师《技术与计量(土建)》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列各项不宜用于经常有水存留及地面温度经常处在35摄氏度以上的房间的地面是( )。【单选题】

A.菱苦土地面

B.水磨石地面

C.石板地面

D.水泥砂浆地面

正确答案:A

答案解析:菱苦土地面易于清洁,有一定弹性,热工性能好,适用于有清洁、弹性要求的房间。由于这种地面不耐水、也不耐高温,因此,不宜用于经常有水存留及地面温度经常处在35摄氏度以上的房间。

2、下列关于填充墙砌体工程的说法错误的是()。【单选题】

A.砌筑填充墙时,轻骨料混凝土小型空心砌块和蒸压加气混凝土砌块的产品龄期不应小于28d,蒸压加气混凝土砌块的含水率宜小于30%

B.采用普通砌筑砂浆砌筑填充墙时,烧结空心砖、吸水率较大的轻骨料混凝土小型.空心砌块应提前1d~2d浇(喷)水湿润

C.砌块、在厨房、卫生间、浴室等处采用轻骨料混凝土小型空心蒸压加气混凝土砌块砌筑墙体时,墙底部宜现浇混凝土坎台,其高度宜为150mm

D.填充墙砌体砌筑,应待承重主体结构检验批验收合格后进行。填充墙与承重主体结构间的空(缝)隙部位施工,应在填充墙砌筑7d后进行

正确答案:D

答案解析:D项,填充墙砌体砌筑,应待承重主体结构检验批验收合格后进行。填充墙与承重主体结构间的空(缝)隙部位施工,应在填充墙砌筑14d后进行。

3、根据《建设工程工程量清单计价规范》,膜结构屋面的工程量()。【单选题】

A.按设计图示尺寸以斜面面积计算

B.按设计图示尺寸以长度计算

C.按设计图示尺寸以需要覆盖的水平面积计算

D.按设计图示尺寸以面积计算

正确答案:C

答案解析:膜结构屋面的工程量按设计图示尺寸以需要覆盖的水平面积计算,单位:平方米。

4、对施工方、设计方、供货方编制项目管理规划的要求具有共性,主要表现为( )。【多选题】

A.必须满足自身的项目管理规划大纲的要求

B.用系统观点编制,以取得系统、全面的理性效果

C.符合国家(和地方)的法律、法规、政策、规范、规程和标准

D.主要是规划建设单位自身的项目管理行为

E.通过科学论证及决策后进行编制

正确答案:A、B、C、E

答案解析:除ABCE四项外,对施工方、设计方、供货方编制项目管理规划的要求还包括:①符合顾客的要求(包括符合建设工程项目管理规划的要求);②编制的过程中必须全面研究项目的招标文件和合同文件;③符合现代管理理论,采用新的管理方法、手段和工具。

5、路肩横向坡度一般应较路面横向坡度大( )。【单选题】

A.1%

B.2%

C.3%

D.4%

正确答案:A

答案解析:路拱指路面的横向断面做成中央高于两侧(直线路段)具有一定坡度的拱起形状,其作用是利于排水。保护性路肩横坡度可比路面横坡度加大1. 0%。路肩横向坡度一般应较路面横向坡度大1%。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.8

C.10

D.12

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

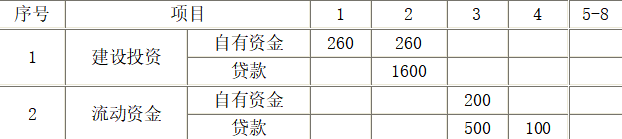

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

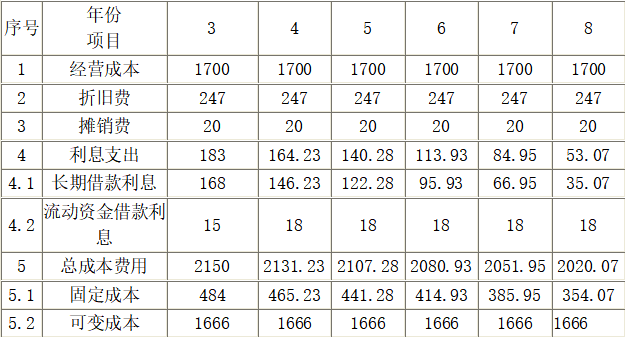

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

B.软启动

C.星一三角启动

D.自耦减压启动控制柜(箱)减压启动

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-11

- 2020-12-15

- 2021-11-15

- 2021-09-21

- 2020-10-21

- 2022-05-16

- 2020-07-07

- 2020-12-04

- 2020-03-16

- 2020-10-17

- 2021-09-09

- 2020-06-19

- 2021-09-06

- 2020-10-21

- 2020-01-15

- 2021-03-14

- 2021-11-19

- 2021-05-17

- 2022-05-22

- 2021-12-26

- 2020-12-08

- 2020-10-04

- 2021-05-01

- 2020-04-04

- 2019-10-25

- 2021-01-31

- 2021-06-06

- 2022-05-07

- 2020-08-13

- 2022-03-17