2021年造价工程师《工程计价》章节练习(2021-09-26)

发布时间:2021-09-26

2021年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理建设项目设计阶段工程造价的计价与控制5道练习题,附答案解析,供您备考练习。

1、在厂区总平面设计中,运输方式的选择需要考虑( )等因素。【多选题】

A.项目运营状况

B.占地面积

C.运输安全性

D.运输量大小

E.生产过程的劳动定员情况

正确答案:A、C、D

答案解析:

2、下列评价指标中,越大经济上越合理的有( )。【多选题】

A.单位面积造价

B.建筑物周长与建筑面积比

C.建筑密度

D.厂房有效面积与建筑面积比

E.工程全寿命周期成本

正确答案:C、D

答案解析:建筑密度是反映总平面设计用地是否经济合理的指标,建筑系数大,表明布置紧凑,节约用地,又可缩短管线距离,降低工程造价。厂房有效面积与建筑面积比指标主要用于评价柱网布置是否合理,合理的柱网布置可以提高厂房有效使用面积,指标越大经济上越合理。

3、在建筑设计评价指标中,厂房有效面积和建筑面积比主要用于评价( )。【单选题】

A.平面形状是否合理

B.柱网布置是否合理

C.厂房经济层数与展开面积的比例是否合理

D.建筑物功能水平是否合理

正确答案:B

答案解析:厂房有效面积与建筑面积比主要用于评价柱网布置是否合理。合理的柱网布置可以提高厂房有效使用面积。

4、民用建筑设计的评价指标有( )。【多选题】

A.建筑高度指标

B.平面指标

C.建筑周长指标

D.建筑体积指标

E.面积定额指标

正确答案:B、C、D、E

答案解析:

5、下列内容中,属于建筑安装工程施工图预算编制依据的是( )。【多选题】

A.工程地质勘察资料

B.有关费用规定文件

C.设备原价及运杂费率

D.工程建设其他费定额

E.工料分析表

正确答案:A、B

答案解析:施工图预算的编制依据包括:1)国家、行业和地方政府有关工程建设和造价管理的法律、法规和规定;2)经过批准和会审的施工图设计文件和有关标准图集;3)工程地质勘察资料;4)企业定额、现行建筑工程和安装工程预算定额和费用定额、单位估价表、有关费用规定等文件;5)材料与构配件市场价格、价格指数;6)施工组织设计或施工方案;7)经批准的拟建项目的概算文件;8)现行的有关设备原价及运杂费率;9)建设场地中的自然条件和施工条件;10)工程承包合同、招标文件。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.452.69

C.487.37

D.526.36

或

计算公式:【700*(1+8%)2+500*(1+8%)】(A/2020教材P,8%,3)=526.36(万元)2020教材P162-175@##

B.项目施工成本降低率

C.项目施工成本降低额

D.施工计划成本实际降低额

E.施工责任目标成本实际降低额

(1)属于企业层面项目成本考核指标的有:项目施工成本降低率、项目施工成本降低额。

(2)属于项目经理部层面项目成本考核指标的有:目标总成本降低额、施工计划成本实际降低额、施工责任目标成本实际降低额。

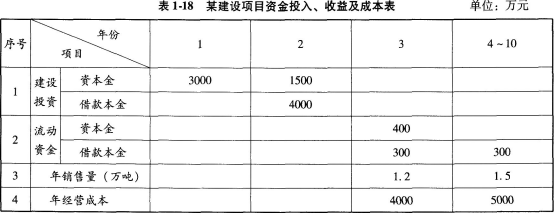

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

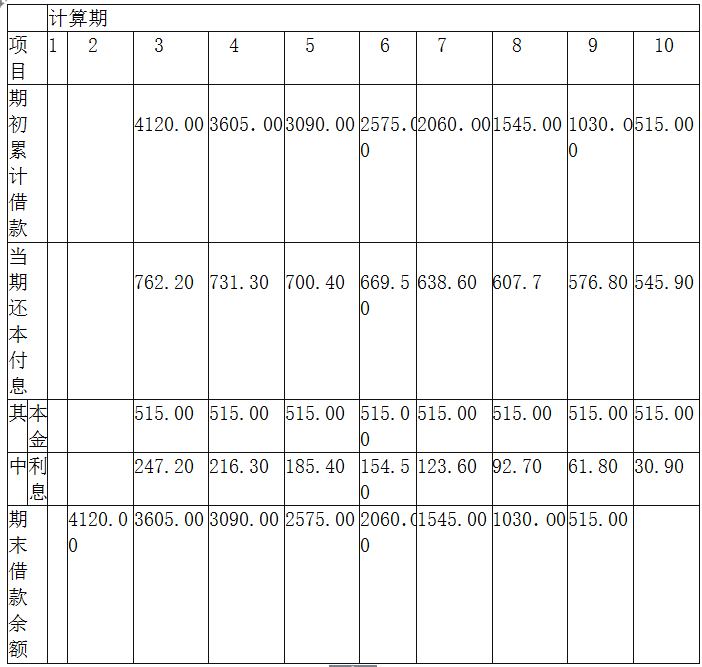

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

表1-19某项目借款还本付息计划表单位:万元

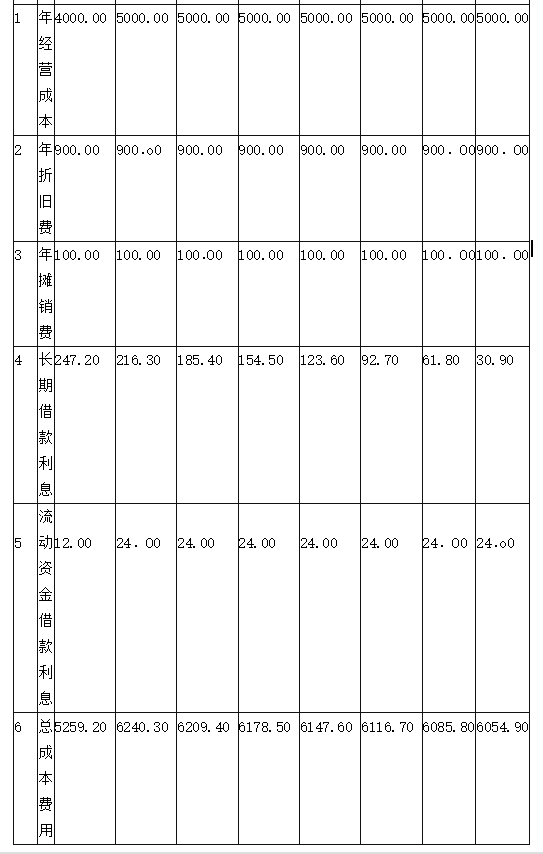

问题(2):

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

表1-20总成本费用估算表单位:万元

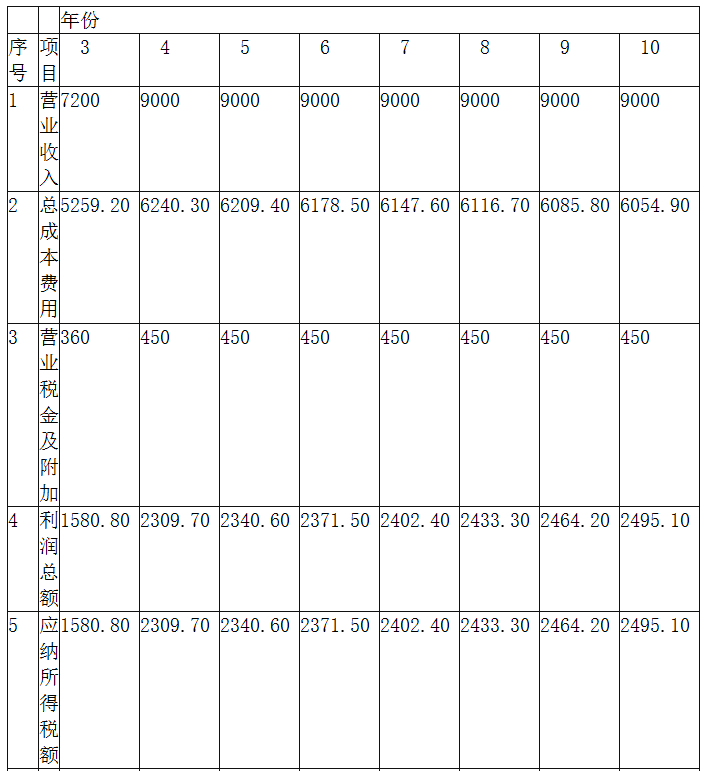

问题(3):

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

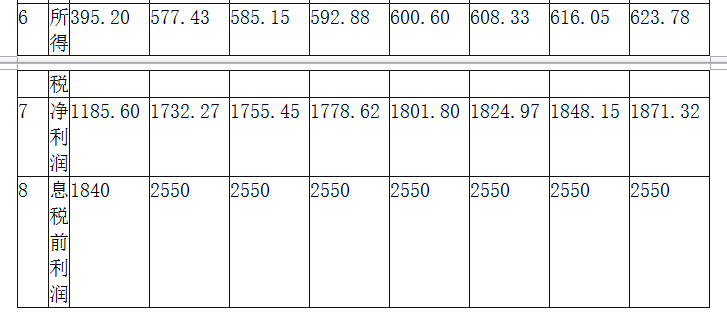

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。

B.2015年3月1日到2015年6月30日

C.2015年3月6日到2015年6月30日

D.2015年3月1日到2015年5月20日

建筑工程一切险保险期限是在保险单列明的建筑期限内,自投保工程动工日或自被保险项目被卸至建筑工地时起生效,直至建筑工程完毕经验收合格时终止。保险责任的开始时间是:工程破土动工之日或工程材料、设备运抵工地之日,以先发生者为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-23

- 2020-01-04

- 2020-10-20

- 2020-06-01

- 2020-01-13

- 2020-03-17

- 2021-07-10

- 2021-09-21

- 2020-01-14

- 2021-09-22

- 2020-06-18

- 2020-05-04

- 2021-05-07

- 2020-11-25

- 2019-12-08

- 2021-04-14

- 2020-01-08

- 2020-03-16

- 2020-01-06

- 2020-08-09

- 2020-01-24

- 2021-05-24

- 2020-10-14

- 2021-01-03

- 2019-10-25

- 2020-05-02

- 2020-11-07

- 2020-02-11

- 2020-01-26

- 2019-11-27