2021年造价工程师《工程计价》模拟试题(2021-07-01)

发布时间:2021-07-01

2021年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列有关不可抗力的表述中,正确的有( )。【多选题】

A.不可抗力是指发包人和承包人不能预见或可以预见但不能避免和克服的客观情况

B.不可抗力包括战争、动乱、空中飞行物坠落等情况

C.对于风、雨、雪、洪水等自然灾害应根据合同专用条款的约定判断是否为不可抗力

D.因不可抗力事件所导致的停工,承包商既可索赔费用,又可索赔工期

E.发包人和承包人各自承担其人员伤亡和其他财产损失及其相关费用

正确答案:B、C、E

答案解析:A项,不可抗力是指发包人和承包人在订立合同时不可预见,在工程施工过程中不可避免发生并不能克服的自然灾害和社会性突发事件;D项,因不可抗力事件所导致的停工,承包商可以索赔工期,但不可以索赔费用。

2、工程量清单计价应包括按招标文字规定,完成工程量清单所列项目的全部费用,一般包括( )。【多选题】

A.措施项目费

B.其他项目费

C.业主临时设施费

D.分部分项工程费

E.规费、税金

正确答案:A、B、D、E

答案解析:招标工程量清单应以单位(项)工程为单位编制,由分部分项工程量清单,措施项目清单,其他项目清单,规费项目、税金项目清单组成。

3、占地面积的大小对工程造价的影响不包括( )。【单选题】

A.影响管线布置成本

B.影响征地费用的高低

C.影响工程的施工费用

D.项目建成运营的运输成本

正确答案:C

答案解析:总平面设计中,占地面积的大小对工程造价的影响包括:①影响征地费用的高低;②影响管线布置成本和项目建成运营的运输成本。因此在满足建设项目基本使用功能的基础上,应尽可能节约用地。

4、在FIDIC施工合同条件下,缺陷通知期是指( )。【单选题】

A.从颁发履约证书到办理竣工结算的日历天数

B.从办理竣工结算到颁发工程接收证书的日历天数

C.从颁发工程接收证书到承包商报送竣工报表的日历天数

D.从工程接收证书标明的竣工日到颁发履约证书为止的日历天数

正确答案:D

答案解析:缺陷通知期是指自工程接收证书中写明的竣工日开始,至工程师颁发履约证书为止的日历天数。

5、( )是寻求合理的经济和技术决策的必要手段。【单选题】

A.厂址选择时的费用分析

B.项目选址方案的技术经济论证

C.选择建设地点的要求

D.建筑所在地点的城乡建设规划与发展

正确答案:B

答案解析:选址方案的技术经济论证,是寻求合理的经济和技术决策的必要手段,也是项目选址工作的重要组成部分。在项目选址工作中,通过实地调查和基础资料的搜集,拟定项目选址的备选方案,接下来就是对各种方案进行技术经济论证,选择最佳厂址方案。

6、建设项目竣工决算的作用主要有( )。【多选题】

A.反映竣工项目建设成果和财务情况

B.是办理竣工结算的依据

C.是办理交付使用资产的依据

D.是分析和检查设计概算的执行情况的依据

E.是竣工验收报告的重要组成内容

正确答案:A、C、D、E

答案解析:建设项目竣工决算的作用包括:①建设项目竣工决算是综合全面地反映竣工项目建设成果及财务情况的总结性文件,它采用货币指标、实物数量、建设工期和各种技术经济指标综合、全面地反映建设项目自开始建设到竣工为止全部建设成果和财务状况;②建设项目竣工决算是办理交付使用资产的依据,也是竣工验收报告的重要组成部分;③为确定建设单位新增固定资产价值提供依据;④建设项目竣工决算是分析和检查设计概算的执行情况,考核建设项目管理水平和投资效果的依据。

7、根据《建设工程价款结算暂行办法》,发包人应在一定时间内预付工程款,否则,承包人应在预付时间到期后的一定时间内发出要求预付工程款的通知,若发包人仍不预付,则承包人可在发出通知的( )天后停止施工。【单选题】

A.7

B.10

C.14

D.28

正确答案:C

答案解析:按照《建设工程价款结算暂行办法》的规定,在具备施工条件的前提下,发包人应在双方签订合同后的一个月内或不迟于约定的开工日期前的7天内预付工程款,发包人不按约定预付,承包人应在预付时间到期后10天内向发包人发出要求预付的通知,发包人收到通知后仍不按要求预付,承包人可在发出通知14天后停止施工,发包人应从约定应付之日起向承包人支付应付款的利息(利率按同期银行贷款利率计),并承担违约责任。

8、采用成本计算估价法计算非标准设备原价时,下列表述中正确的是( )。【单选题】

A.专用工具费=(材料费+加工费)×专用工具费率

B.加工费=设备总重量×(1+加工耗损系数)×设备每吨加工费

C.包装费的计算基数中不应包含废品损失费

D.利润的计算基数中不应包含外购配套件费

正确答案:D

答案解析:选项A,专用工具费=(材料费+加工费+辅助材料费)×专用工具费率选项B,加工费=设备总重量(吨)×设备每吨加工费选项C,包装费的计算基数为材料费、加工费、辅助材料费、专用工具费、废品损失费、外购配套件费之和。选项D,利润的计算基数为材料费、加工费、辅助材料费、专用工具费、废品损失费、包装费之和。故选项D正确。

9、在计算预算定额人工消耗量时,基本用工中除包括完成定额计量单位的主要用工外,还应包括( )。【单选题】

A.劳动定额规定应增(减)计算的用工

B.劳动定额内不包括的材料加工用工

C.施工中不可避免的其他零星用工

D.质量检查和隐蔽工程验收用工

正确答案:A

答案解析:基本用工指完成一定计量单位的分项工程或结构构件的各项工作过程的施工任务所必需消耗的技术工种用工。基本用工包括:完成定额计量单位的主要用工;按劳动定额规定应增(减)计算的用工量。

10、已知计算工程预付款起扣点的公式为T=P-M/N,其中N的含义是( )。【单选题】

A.工程预付款额

B.承包工程价款总额

C.主要材料及构件所占比重

D.开始扣回预付款时的累计完成工作量

正确答案:C

答案解析:工程预付款起扣点的公式T=P-M/N中,T为起扣点,即工程预付款开始扣回时的累计完成工作量金额;N为主要材料及构件所占比重;M为工程预付款总额;P为承包工程合同总额。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

压缩空气站中常用的压缩空气干燥方法有( )。

A.离心旋转法 B.吸附法

C.冷冻法 D.环形回转法

【考核要点】 压缩空气管道系统。

B.土地补偿和安置补偿费的总和不得超过土地被征用前三年平均年产值的15倍

C.征用未开发的规划菜地按一年只种一茬的标准缴纳新菜地开发建设基金

D.征收耕地占用税时,对于占用前三年曾用于种植农作物的土地不得视为耕地

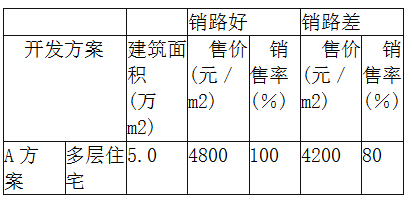

A方案:一次性投资开发多层住宅5万m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本、销售成本,下同)10000万元,从建造到销售总开发时间为18个月。

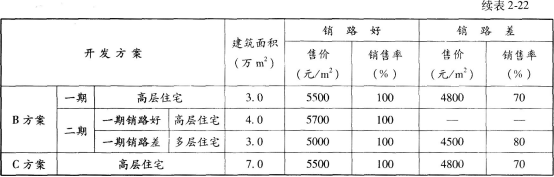

B方案:将该地段分为一区、二区两个部分分期开发。一期工程在一区开发高层住宅3万m2建筑面积,需投入总成本7000万元,开发时间为12个月。二期工程开发时,若一期工程销路好,且预计二期工程销售率100%,则在二区继续投入总成本9600万元开发高层住宅4万m2建筑面积,开发时间15个月;若一期工程销路差,将二区土地转让,可一次性获转让收入3000万元,或在二区开发多层住宅3万m2建筑面积,需投入总成本费用6500万元,开发时间为15个月。

C方案:一次性投资开发高层住宅7万m2建筑面积,需投入总成本费用16500万元,从建造到销售总开发时间为27个月。

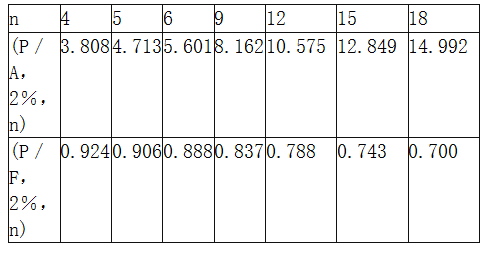

季利率为2%,资金时间价值系数见表2-21。

表2-21资金时间价值系数

三种方案的售价和销量情况如表2-22所示。

表2-22三种方案的售价与销售

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。

问题:

(1)三个方案在销路好和销路差的情况下,分期计算季平均销售收入各为多少万元(假设销售收入在开发期间内均摊)。

(2)绘制决策树。

(3)请帮助开发商进行决策,到底采用何种方案(计算结果保留两位小数)。

计算季平均销售收入。

A方案:

销路好:5.0×4800×100%÷(18÷3)=4000(万元)

销路差:5.0×4200 × 80%÷(18÷3)=2800(万元)

B方案一期:

开发高层住宅:销路好:3.0 × 5500 × 100%÷(12÷3)=4125(万元)

销路差:3.0×4800×70%÷(12÷3)=2520(万元)

B方案二期:

开发高层住宅:4.0 × 5700×100%÷(15÷3)=4560(万元)

开发多层住宅:销路好:3.0×5000×100%÷(15÷3)=3000(万元)

销路差:3.0 ×4500×80%÷(15÷3)=2160(万元)

C方案:

销路好:7.0×5500 × 100%÷(27÷3)=4277.78(万元)

销路差:7.0×4800×70%÷(27÷3)=2613.33(万元)

问题(2):

画决策树,见图2-15。

注:机会点⑤土地转让的季销售收入为:3000/(P/A,2%,5)=636.54(万元)

问题(3):

方案判定。

机会点①:

净现值的期望值:(4000×o.7+2800×0.3)×(P/A,2%,6)-10000

=(2800+840)×5.601-10000=10387.64(万元)

等额年金:10387.64 ×(A/P,2%,6)=10387.64/(P/A,2%,6)=10387.64/5.601

=1854.60(万元)

机会点④:

净现值的期望值:4560×(P/A,2%,5)×1.0-9600=4560×4.713×1.0-9600

=11891.28(万元)

等额年金:11891.28 ×(A/P,2%,5)=11891.28/(P/A,2%,5)=11891.28/4.713

=2523.08(万元)

机会点⑤:

净现值的期望值:3000万元

机会点⑥:

净现值的期望值:(3000×0.7+2160×0.3)×(P/A,2%,5)-6500

=(2100+648)×4.713-6500=6451.32(万元)

二者开发时间相同,可直接比较净现值的期望值。根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

机会点②:

净现值的期望值:[11891.28 ×(P/F,2%,4)+4125×(P/A,2%,4)]×0.6+[6451.32×(P/F,2%,4)+2520×(P/A,2%,4)]×0.4-7000

=(11891.28×0.924+4125 × 3.808)×0.6+(6451.32×0.924+2520×3.808)×0.4-7000=16017.32+6222.87-7000

=15240.19(万元)

等额年金:15240.19×(A/P,2%,9)=15240.19/(P/A,2%,9)=15240.19/8.162

=1867.21(万元)

机会点③:

净现值的期望值:(4277.78×0.6+2613.33×0.4)×(P/A,2%,9)-16500

=3612×8.162-16500=12981.14(万元)

等额年金:12981.14×(A/P,2%,9)=12981.14/(P/A,2%,9)=12981.14/8.162

=1590.44(万元)

根据计算结果,等额年金从大到小的顺序为:B方案>A方案>C方案。所以应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅;在销路差的情况下,二期改为开发多层住宅。

B.处于顺向坡下方

C.与岩层面走向接近正交

D.与岩层面走向接近平行

道路选线尽量避开断层裂谷边坡,尤其是不稳定边坡;避开岩层倾向与坡面倾向一致的顺向坡,尤其是岩层倾角小于坡面倾角的;避免路线与主要裂隙发育方向平行,尤其是裂隙倾向与边坡倾向一致的;避免经过大型滑坡体、不稳定岩堆和泥石流地段及其下方。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-08

- 2020-06-04

- 2020-09-24

- 2020-08-12

- 2021-06-21

- 2020-11-30

- 2021-03-11

- 2020-10-11

- 2020-08-12

- 2021-01-05

- 2021-01-22

- 2020-05-30

- 2020-11-10

- 2020-01-06

- 2020-02-01

- 2021-06-20

- 2021-01-19

- 2021-07-14

- 2020-12-20

- 2021-06-27

- 2020-06-16

- 2021-02-26

- 2020-03-04

- 2020-10-31

- 2021-06-11

- 2020-11-08

- 2020-05-22

- 2019-11-19

- 2020-08-12

- 2019-11-09