2021年造价工程师《造价管理》章节练习(2021-07-29)

发布时间:2021-07-29

2021年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第六章 工程建设全过程造价管理5道练习题,附答案解析,供您备考练习。

1、可以从()方面分析分部分项工程的实际成本。【多选题】

A.限额领料单的实耗材料

B.实际工程量

C.施工图预算成本

D.实耗人工

E.分部分项工程上的计划成本

正确答案:A、B、D

答案解析:分部分项工程成本分析的资料来源是:预算成本是以施工图和定额为依据编制的施工图预算成本,目标成本为分解到该分部分项工程上的计划成本,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗材料。

2、下列关于施工阶段费用偏差分析的说法,正确的有()。【多选题】

A.费用偏差为正,表示工程费用节约

B.费用偏差为正,表示工程费用超支

C.进度偏差为正,表示工期提前

D.进度偏差为正,表示工期拖延

E.累计偏差比局部偏差更具有指导作用

正确答案:A、C、E

答案解析:当费用偏差CV>0时,说明工程费用节约;当CV当进度偏差SV>0时,说明工程进度超前;当SV

3、下列关于工程项目经济评价内容和方法选择的说法,错误的是()。【单选题】

A.工程项目的目标和行业特点等会影响项目评价的方法、内容和参数

B.对于一般项目,要同时进行财务分析和经济分析

C.政府审批或核准的项目需通过经济评价指标的计算和分析

D.特别重大的工程项目,还应专门进行项目对区域经济或宏观经济影响的研究和分析

正确答案:B

答案解析:B项,对于一般项目,财务分析结果将对其决策、实施和运营产生重大影响,财务分析必不可少。由于这类项目产出品的市场价格基本上能够反映其真实价值,当财务分析的结果能够满足决策需要时,可以不进行经济分析。

4、用()进行偏差分析,具有形象直观的优点,但很难用于局部偏差分析。【单选题】

A.横道图法

B.表格法

C.曲线法

D.时标网络图法

正确答案:C

答案解析:曲线法是用费用累计曲线进行偏差分析的一种方法。在用曲线法进行偏差分析时,通常有三条投资曲线,即已完工程实际投资曲线,已完工程计划投资曲线和拟完工程计划投资曲线。用曲线法进行偏差分析,具有形象直观的优点,但很难用于局部偏差分析。

5、对施工图预算的审查,应首先从审查()开始。【单选题】

A.定额使用

B.工程量

C.相关费用

D.设备材料及人工、机械价格

正确答案:B

答案解析:施工图预算重点应审查:①工程量的计算;②定额的使用;③设备材料及人工、机械价格的确定;④相关费用的选取和确定。其中,工程量计算是编制施工图预算的基础性工作之一,对施工图预算的审查,应首先从审查工程量开始。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.消防给水竖向分区供水时,在消防车供水压力范围内的分区,应分别设置水泵接合器

C.超过2 层或建筑面积大于1000m2 的地下建筑应设水泵接合器

D.高层工业建筑和超过三层的多层工业建筑应设水泵结合器

B.集合体结构为黏性土所特有

C.砂性土呈单粒结构存在

D.黏性颗粒细小,带电,粒间引力大于重力

土是由颗粒(固相)、水溶液(液相)和气(气相)所组成的三相体系。黏性土组成颗粒细小,表面能大,颗粒带电,沉积过程中粒间引力大于重力。

B.孔隙水

C.潜水

D.裂隙水

(1)固定资产投资估算额为2200万元(含建设期贷款利息80万元,不含可抵扣的进项税额),其中:预计形成固定资产2080万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

(2)本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率10%,还款方式为在运营期内等额偿还本息。

(3)流动资金800万元(运营期第一年借了500万,资本金投入200万;第二年借了100万),在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

(4)项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件(不含税),增值税税率为17%,增值税附加的税率为6%,企业所得税税率为15%。按照设计生产能力预计的年经营成本为1700万元(不含可抵扣的进项税额),可抵扣的进项税额为210万。

(5)经营成本的2%计入固定成本(另:折旧费、摊销费、利息支出均应计入固定成本)。

(6)行业的总投资收益率为20%,行业资本金净利润率为25%。

问题:

1.计算该项目发生建设期贷款的数额。

2.填写项目建设期借款还本付息计划表。

3.编制项目的总成本费用估算表(不含可抵扣的进项税额)。

4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析(单位产品可抵扣的进项税额为2.1元/件)。

5.计算运营期第一年净利润、息税前利润和息税折旧摊销前利润(法定盈余公积金按净利润的10%提取,其他分配不考虑),并计算运营期第一年的总投资收益率、项目资本金净利润率。

6.计算运营期第一年项目资本金现金流量表中的净现金流量.

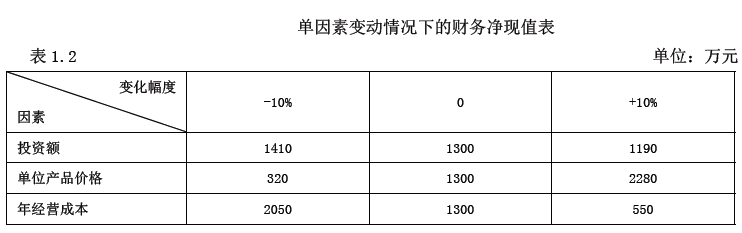

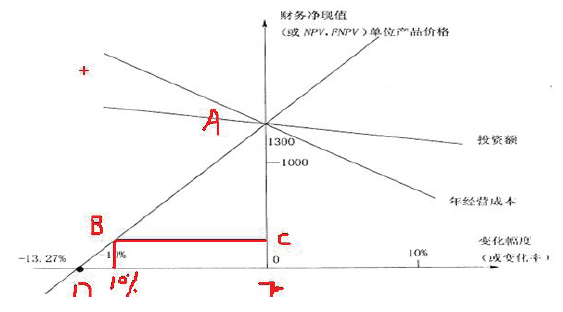

7.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1.2。根据该表的数据列式计算各因素的敏感度系数,并对3个因素的敏感性进行排序。根据表中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。(计算结果均保留两位小数)

注:计算结果保留小数点后2 位。

问题2:

每年应还本息和=1680×(A/P,10%,6)=385.74(万元)

问题3:

年折旧费=[2080×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

问题4:

年平均固定成本

=(484+465.23+441.27+414.93+385.95+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

0=30Q-424.24-16.66 Q-(30Q×17%-2.1 Q)×6%

盈亏平衡产量=32.24(万件)

0=100P-424.24-16.66×100-(100 P×17%-2.1×100)×6%

盈亏平衡单价=(424.24+16.66×100-2.1×100×6%)÷(100-100×17%×6%)=20.99(元/件)

该项目盈亏平衡产量为32.74万件,远远低于设计生产能力100万件;盈亏平衡单价为20.99元,也低于预计单价30元,说明该项目抗风险能力较强。

问题5:

运营期第一年利润总额=3000×1.17-(2150+210)-(3000×17%-210)×1.06=832万元

运营期第一年净利润=832×(1-15%)=707.2万元

运营期第一年息税前利润=832+183=1015万元

运营期第一年息税折旧摊销前利润=1015+247+20=1282万元

运营期第一年总投资收益率=1015÷(2200+800)=33.83%

运营期第一年资本金净利润率=707.2÷(520+200)=98.22%

两个指标均大于本行业的指标,故项目可行。

问题6:运营期第一年现金流入=3000×1.17=3510(万元)

运营期第一年现金流出=资本金+本金偿还+利息偿还+经营成本+可抵扣进项税+增值税+增值

税附加+所得税=200+385.74+500×3%+1700+210+(3000×17%-210)×(1+6%)+832×15%=2953.54(万元)

运营期最后一年项目资本金现金流量表中的净现金流量为:运营期最后一年现金流入-运营期最后一年现金流出=3510-2953.54=556.46(万元)

问题7

投资额:(1190-1300)/1300/10%=-0.85

单位产品价格:(320-1300)/1300/(-10%)=7.54

年经营成本:(550-1300)/1300/10%=-5.77

敏感性排序为:单位产品价格、年经营成本、投资额。

单位产品价格的临界点为:-1300×10%/(1300-320)=-13.27%

【或1300×10%/(2280-1300)=13.27%】

单因素敏感性分析图如图1.1所示:

图1.1 单因素敏感性分析图

DE/10%=AE/AC; DE=1300/(1300-320) ×10%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-19

- 2021-07-03

- 2020-08-29

- 2020-10-28

- 2021-06-19

- 2021-05-15

- 2021-06-11

- 2020-02-02

- 2021-03-20

- 2020-04-06

- 2021-06-22

- 2019-10-31

- 2021-05-10

- 2020-08-23

- 2021-08-29

- 2021-08-12

- 2020-10-23

- 2021-09-07

- 2021-06-08

- 2020-05-04

- 2020-07-29

- 2020-11-11

- 2021-08-05

- 2021-01-09

- 2021-05-22

- 2020-06-03

- 2020-10-04

- 2021-01-17

- 2020-08-16

- 2021-02-12