2020年造价工程师《造价管理》章节练习(2020-01-14)

发布时间:2020-01-14

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第五章 工程项目投融资5道练习题,附答案解析,供您备考练习。

1、城镇土地使用税的纳税对象不包括()。【单选题】

A.农村土地

B.县城的国有土地

C.城市的集体所有土地

D.建制镇的集体所有土地

正确答案:A

答案解析:城镇土地使用税的纳税对象包括在城市、县城、建制镇和工矿区内的国有和集体所有土地,但不包括农村土地。

1、以伦敦同业拆借利率LIBOR为基础的贷款利率形式是()。【单选题】

A.固定利率

B.浮动利率

C.基本利率

D.市场利率

正确答案:B

答案解析:国外商业银行贷款利率有浮动利率与固定利率两种形式。浮动利率通常以某种国际金融市场的利率为基础,加上一个固定的加成率构成。较多见的如以伦敦同业拆借利率LIBOR为基础。固定利率则在贷款合同中约定。

1、资金筹集成本与资金使用成本的区别在于()。【单选题】

A.资金筹集成本是在资金使用过程中多次、定期发生的

B.资金筹集成本是筹措资金时定期发生的

C.资金使用成本是在筹措资金时一次支付的

D.资金筹集成本可作为筹资金额的一项扣除

正确答案:D

答案解析:资金筹集成本与资金使用成本是有区别的,前者是在筹措资金时一次支付的,在使用资金过程中不再发生,因此可作为筹资金额的一项扣除,而后者是在资金使用过程中多次、定期发生的。

1、根据我国现行规定,土地增值税实行()。【单选题】

A.四级超率累进税率

B.差别比例税率

C.五级超率累进税率

D.定额税率

正确答案:A

答案解析:土地增值税实行四级超率累进税率,具体税率如表5-6所示。

1、某企业转让5年前建成的旧生产车间,取得收入2000万元,该车间的原值为1600万元,已提取折旧200万元。还转让一块土地使用权,取得收入500万元。年初取得该土地使用权时支付金额400万元,转让时发生相关费用6万元。该企业在转让该车间和土地使用权时应缴纳的营业税为()万元。【单选题】

A.75

B.100

C.105

D.200

正确答案:C

答案解析:转让无形资产与销售不动产的税率为5%,应纳税额=计税营业额×适用税率,所以,应缴纳营业税=2000×5%+(500-400)×5%=105(万元)。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.投资收益率

C.资本金净利润率

D.净年值

E.资产负债率

B.乙

C.丙

D.丁

B、地下水距地面0.8m以上的湿陷性黄土不宜采用重锤夯实

C、碎石土、砂土、粉土不宜采用强夯法

D、工业废渣、垃圾地基适宜采用强夯法

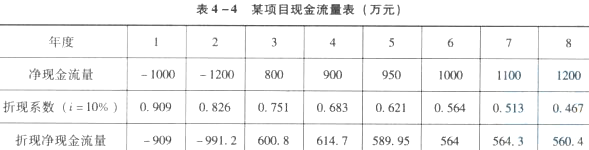

B.1593.95万元和5.17年

C.3750万元和4.53年

D.3750万元和5.17年

-909-991.2+600.8+614.7+589.95+564+564.3+560.4=1593.95

再来看动态投资回收期:

第3年累计:-909-991.2+600.8=-1299.4

第4年累计:-909-991.2+600.8+614.7=-684.7

第5年累计:-909-991.2+600.8+614.7+589.95=-94.75

第6年累计:-909-991.2+600.8+614.7+589.95+564=469.25

所以动态投资回收期是:5+94.75/564=5.17

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-13

- 2021-09-06

- 2021-03-21

- 2021-08-26

- 2020-11-26

- 2019-12-30

- 2020-07-10

- 2019-12-01

- 2020-01-05

- 2020-02-18

- 2021-06-06

- 2020-12-05

- 2020-02-21

- 2021-06-13

- 2020-05-08

- 2020-04-05

- 2019-11-03

- 2020-01-25

- 2021-03-03

- 2021-09-03

- 2021-07-07

- 2021-06-27

- 2021-08-18

- 2020-08-13

- 2020-07-05

- 2021-02-28

- 2020-03-28

- 2020-10-12

- 2019-11-07

- 2020-02-25