2020年一级造价工程师《造价管理》模拟试题(2020-09-25)

发布时间:2020-09-25

2020年一级造价工程师考试时间为10月24日、25日,为了帮助广大考生备考2020年一级造价工程师考试,51题库考试学习网带来了“2020一级造价工程师《造价管理》模拟试题(25)”,供大家参考,希望对大家有所帮助。

121、下列关于优先股的说法中正确的是( )。

A.优先股股息固定,与债券特征相似,但优先股没有还本期限

B.优先股主要指优先分得股利

C.优先股融资成本较低,其股利与债权利息一样在税前扣除

D.优先股股东参与公司的经营管理,有公司的控制权

【答案】A

122、某企业发行普通股正常市价为58元,估计年增长率为15%,第一年预计发放股利2元,筹资费用率为股票市价的10%,企业所得税税率为33%,则发行普通股的资金成本率为( )。

A.12.62%

B.17.57%

C.18.83%

D.20.72%

【答案】C

123、在选择价值工程对象的方法中,通过分析某种资源对企业的某个技术经济指标的影响程度大小的方法是( )。

A.强制确定法

B.价值指数法

C.因素分析法

D.百分比分析法

【答案】D

124、某企业拟筹集资金,其中发行债券 1000 万元,票面利率为 12%,发行费率为 5%,价格为 1100万元,公司所得税率为 25%,则该债券资金成本率为( )。

A.11.48%

B.10.42%

C.9.47%

D.8.61%

【答案】D

125、工程经济分析的核心内容是( )。

A.盈利能力分析

B.抗风险能力分析

C.清偿能力分析

D.经济效果评价

【答案】D

126、根据我国现行规定,应免征土地增值税的是( )的房地产。

A.已居住3年后由个人转让

B.2000年之前签订转让合同

C.因国家建设需要依法征用收回

D.增值额未超过扣除项目金额50%

【答案】C

127、在评价投资方案经济效果时,如果A方案为一个大型非港口电站,B方案为相应的铁路,则A、B两方案称为( )。

A.组合型

B.互补型

C.混合型

D.相关型

【答案】B

128、在工程网络计划中,关键线路是指( )的线路。

A.单代号网络计划中由关键工作组成的线路

B.双代号网络计划中由关键节点组成

C.双代号时标网络计划中无虚箭线

D.双代号时标网络没有波形线的线路

【答案】D

129、根据我国现行规定,工程造价咨询企业出具的工程造价成果文件除由执行咨询业务的注册造价工程师签字、加盖执业印章外,还应当加盖( )。

A.工程造价咨询企业执业印章

B.工程造价咨询企业法定代表人印章

C.工程造价咨询企业技术负责人印章

D.工程造价咨询企业项目负责人印章

【答案】A

130、基于互联网的工程项目信息平台体实施的关键是( )。

A.基于互联网技术标准的信息集成平台

B.项目信息发布与传递层

C.项目信息搜索层

D.数据安全层

【答案】A

以上就是51题库考试学习网为大家带来的全部内容了,水滴石穿,相信我们努力了就会有收获,51题库考试学习网祝大家生活愉快!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.代理人费用和佣金

C.驻工地工程师办公费

D.完工后清理费

施工用水、用电费、驻工地工程师办公费、完工后清理费都属于开办费。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率为8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4年至第10年的总成本费用均为1500万元,其中,第3年至第10年的折旧费均为100万元。

(计算结果除要求外均保留2位小数)

问题:

1.编制项目建设投资贷款还本付息表(结果保留三位小数)和流动资金贷款还本付息表。

2.列式计算项目第3年、第4年和第10年的经营成本。

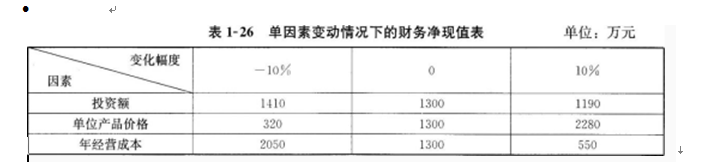

3.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1—26。根据该表的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

4.根据表1—26中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。

[解题要点]本案例主要考查总成本费用的构成及其计算、单因素敏感性分析等知识要点。编制建设期投资贷款与流动资金贷款的还本付息表,由此得到运营期各年的利息支出额,进而根据总成本费用的构成计算各年的经营成本,上述过程属于财务评价中的确定性分析;根据单因素变动引起财务净现值变动的计算结果,计算敏感性系数,进行敏感性排序,绘制敏感性分析图等属于财务评价中的不确定性分析,具体知识要点与计算公式见表1—20。

第3年的经营成本=900-100-30.98=761.1(万元)

第4年的经营成本=1500-100-32.75-24=1343.25(万元)

第10年的经营成本=1500-100-24=1376(万元)

问题3:

投资额:(1190-1300)/1300/10%=-0.85(或0.85%)

单位产品价格:(320-1300)/1300/(-10%)=7.54(或7.54%)

年经营成本:(550-1300)/1300/10%=-5.77(或5.77%)

敏感性排序为:单位产品价格,年经营成本,投资额。

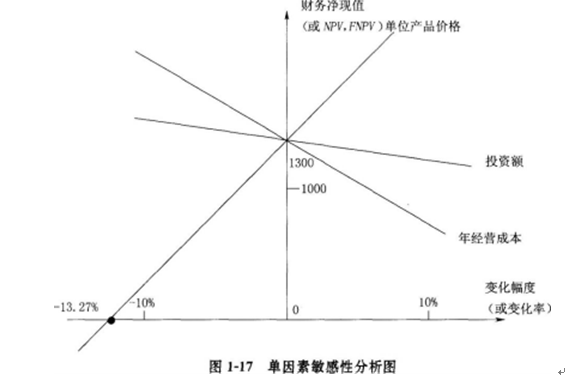

问题4:

单位产品价格的临界点为:1300×10%/(1300-320)=-13.27%

[或1300×10%/(2280-1300)=13.27%]

单因素敏感性分析图如图1—17所示。

B.做直流耐压试验

C.进行潮湿判断

D.进行抽样检验

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-26

- 2020-10-12

- 2020-10-18

- 2020-10-04

- 2020-10-24

- 2020-07-02

- 2020-05-15

- 2021-01-23

- 2020-10-24

- 2019-11-20

- 2021-06-13

- 2020-08-27

- 2019-10-28

- 2019-11-14

- 2020-12-09

- 2020-05-11

- 2020-03-06

- 2021-04-08

- 2020-10-28

- 2020-09-26

- 2021-01-20

- 2021-07-05

- 2021-07-29

- 2020-10-27

- 2020-10-05

- 2020-10-26

- 2020-10-28

- 2020-10-05

- 2020-10-12

- 2020-10-19