2020年一级造价工程师《造价管理》模拟试题(2020-09-25)

发布时间:2020-09-25

2020年一级造价工程师考试时间为10月24日、25日,为了帮助广大考生备考2020年一级造价工程师考试,51题库考试学习网带来了“2020一级造价工程师《造价管理》模拟试题(19)”,供大家参考,希望对大家有所帮助。

91.下列关于内部收益率的说法中,正确的有()。

A.内部收益率是项目初始投资在整个计算期内的盈利率

B.内部收益率是项目占用尚未回收资金的获利能力

C.内部收益率的计算简单且不受外部参数影响

D.内部收益率能够反映投资过程的收益程度

E.任何项目的内部收益率是唯一的

【答案】BD

【解题思路】 本题考核的是内部收益率。内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。

92. 在应用价值工程过程中,可用来确定产品功能重要性系数的方法有()。

A.逻辑评分法

B.环比评分法

C.百分比评分法

D.强制评分法

E.多比例评分法

【答案】ABDE

【解题思路】 本题考核的功能评价。确定功能重要性系数的关键是对功能进行打分,常用的打分方法有强制打分法(0—1 评分法或 0—4 评分法)、多比例评分法、逻辑评分法、环比评分法等。这里主要介绍环比评分法和强制打分法。

93. 既有法人项目资本金筹措其内部资金来源主要包括()。

A. 企业的现金

B. 未来生产经营中获得的可用于项目的资金

C. 企业增资扩股

D. 企业资产变现

E. 国家预算内投资

【答案】ABD

【解题思路】既有法人项目资本金筹措其内部资金来源主要包括:企业的现金、未来生产经营中获得的可用于项目的资金、企业资产变现、企业产权转让。

94. 债务融资的优点有()。

A.融资速度快

B.融资成本低

C.融资风险小

D.还本付息压力小

E.企业控制权增大

【答案】AB

【解题思路】债务资金是指项目投资中除项目资本金外,以负债方式取得的资金。债务资金是项目公司一项重要的资金来源。债务融资的优点是速度快、成本较低,缺点是融资风险较大,有还本付息的压力。

95.下列关于优先股的说法正确的是( )。

A. 优先股通常优先于其他借款融资受偿

B. 优先股股息固定

C. 优先股股东不参与公司的经营管理,没有公司的控制权

D. 发行优先股通常不需要还本,可减少公司的偿债风险和压力

E. 优先股股利可以在税前扣除

【答案】BCD

【解题思路】优先股是指与普通股股东相比具有一定的优先权,主要指优先分得股利和剩余财产。优先股股息固定,与债券特征相似,但优先股没有还本期限,这又与普通股相同。相对于其他借款融资,优先股通常处于较后的受偿顺序,对于项目公司的其他债权人来说,可以视为项目的资本金。而对于普通股股东来说,优先股通常要优先受偿,是一种负债。因此,优先股是一种介于股本资金与负债之间的融资方式。优先股股东不参与公司的经营管理,没有公司的控制权,不会分散普通股东的控股权。发行优先股通常不需要还本,只需支付固定股息,可减少公司的偿债风险和压力。由于优先股股息固定,当公司发行优先股而获得丰厚的利润时,普通股股东会享受到更多的利益,产生财务杠杆的效应。但优先股融资成本较高,且股利不能像债权利息一样在税前扣除。

以上就是51题库考试学习网为大家带来的全部内容了,水滴石穿,相信我们努力了就会有收获,51题库考试学习网祝大家生活愉快!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.自创专利权的价值为开发过程中的实际支出

C.自创的商标权价值,应按照其设计、制作、注册、广告宣传的费用作为无形资产价值

D.外购非专利技术可通过收益法进行估价

E.无偿划拨的土地使用权通常不能作为无形资产入账

B.符合规定的工程质量标准

C.具有完整的工程技术经济资料

D.具有经签署的工程保修书

E.具有周密的工程保修计划

问题:

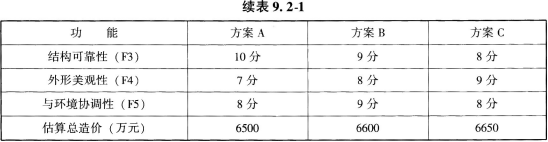

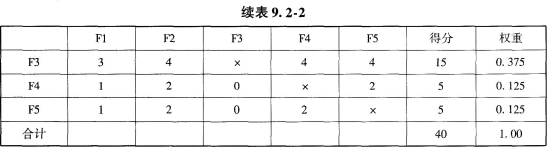

1.用0—4评分法计算各功能的权重.结果填入表9.2-2。

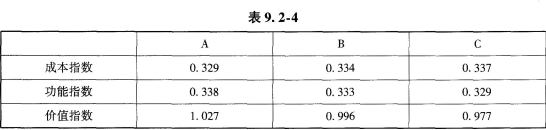

2.用价值指数法选择最佳设计方案,结果填入表9.2-3、表9.2-4。

3.若A、B、C三个方案的年度使用费用分别为340万元、300万元、350万元,设计使用年限均为50年,基准折现率为10%,用寿命周期年费用法选择最佳设计方案。

(表中数据保留3位小数、其余计算结果均保留两位小数)

问题2:

最佳设计方案为A。

问题3:

①计算各方案寿命周期年费用:

A方案:6500×(A/P,10%,50)+340=6500×10%×(1+10%)50[(1+10%)50-1]+340=995.58(万元)

B方案:6600×(A/P,10%,50)+300=6600×10%×(1+10%)50[(1+10%)50-1]+300=965.67(万元)

C方案:6650×(A/P,10%,50)+350=6650 ×10%×(1+10%)50[(1+10%)50-1]+350=1020.71(万元)

②最佳设计方案为B。

解答依据如下:

依据《建设工程造价管理》第四章第三节,解答问题。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-05

- 2021-08-21

- 2020-07-08

- 2020-03-11

- 2020-03-12

- 2019-11-05

- 2020-10-24

- 2021-04-14

- 2020-03-16

- 2020-08-31

- 2020-10-02

- 2020-03-27

- 2020-02-02

- 2020-05-21

- 2020-10-12

- 2020-10-12

- 2020-10-18

- 2020-04-03

- 2021-02-26

- 2020-10-18

- 2021-01-28

- 2020-11-09

- 2021-03-24

- 2021-02-02

- 2021-03-28

- 2021-02-25

- 2020-05-31

- 2020-08-27

- 2021-04-13

- 2021-08-20