2019年造价工程师《造价管理》模拟试题(2019-11-17)

发布时间:2019-11-17

2019年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、圣才公司设立圣才人才培养工程基金,每年年末存入100万元,若年利率为8%,则5年后该基金共有( )万元。【单选题】

A.675.10

B.586.7

C.429.15

D.385.12

正确答案:B

答案解析:由题意,F=A(F/A,i,n)=100(F/A,8%,5)=100x5.867=586.7(万元)。

2、在工程项目的风险管理中,头脑风暴法属于( )工作的方法。【单选题】

A.风险识别

B.风险分析与评估

C.风险应对策略的决策

D.风险对策的实施

正确答案:A

答案解析:风险识别方法包括:①专家调查法,主要包括头脑风暴法、德尔菲法和访谈法;②财务报表法;③初始风险清单法;④流程图法;⑤风险调查法。

3、甲施工企业与乙材料供应商订立的材料供应合同中,约定违约金是2万元,但乙供应商的违约行为给甲施工企业造成的损失是2.2万元,甲施工企业最多可以要求乙供应商支付( )万元的违约金。【单选题】

A.2

B.2.2

C.4

D.4.2

正确答案:B

答案解析:根据《合同法》规定,约定的违约金低于造成的损失的,当事人可以请求人民法院或者仲裁机构予以增加;约定的违约金过分高于造成的损失的,当事人可以请求人民法院或仲裁机构予以适当减少。所以,甲施工企业最多可以要求乙供应商支付2.2万元的违约金。

4、下列关于利息和利率的说法中,正确的有( )。【多选题】

A.利率的高低首先取决于社会平均利润率的高低

B.有效利率是指资金在计息中所发生的名义利率

C.利息和利率是用来衡量资金时间价值的重要尺度

D.利息是占用资金所付的代价或者是放弃使用资金所得的补偿

E.利率是一年内所获得的利息与借贷金额的现值之比

正确答案:A、C、D

答案解析:B项,有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和利率周期有效利率两种情况;E项,利率是指在单位时间内(如年、半年、季、月、周、日等)所得利息额与借贷款金额(本金)之比,通常用百分数表示。

5、与BOT融资方式相比,ABS融资方式的特点之一是( )。【单选题】

A.实际运作难度较大

B.能够获得国外先进的技术

C.投资者承担的风险较大

D.融资成本较低

正确答案:D

答案解析:

6、根据我国现行规定,筹集建设项目资本金的方式可以是( )。【单选题】

A.发行股票和债券

B.银行贷款和发行债券

C.合作经营和发行债券

D.发行股票和合作经营

正确答案:D

答案解析:

7、为了有效地控制建设工程造价,造价工程师可采取的组织措施是()。【单选题】

A.重视工程设计多方案比选

B.严格审查施工组织设计

C.严格审核各项费用支出

D.明确工程造价管理职能分工

正确答案:D

答案解析:

要有效地控制工程造价,应从组织、技术、经济等多方面采取措施。其中,从组织上采取的措施,包括明确项目组织结构,明确造价控制者及其任务,明确管理职能分工。

AB两项属于技术措施;C项属于经济措施。

8、根据《注册造价工程师管理办法》,注册造价工程师的继续教育应由()负责组织。【单选题】

A.中国建设工程造价管理协会

B.国务院建设主管部门

C.省级人民政府建设主管部门

D.全国造价工程师注册管理机构

正确答案:A

答案解析:注册造价工程师有义务接受并按要求完成继续教育。注册造价工程师继续教育由中国建设工程造价管理协会负责组织、管理、监督和检查。

9、建设工程建设与施工采用总分包模式的特点有()。【多选题】

A.对总承包商要求高,建设单位选择范围小

B.总包合同价格可较早确定,合同金额较低

C.建设单位的合同结构简单,组织协调工作量小

D.工程设计与施工有机融合,有利于缩短建设工期

E.分包单位多,弱化了工程质量控制工作

正确答案:A、C、D

答案解析:采用建设工程总分包模式的特点包括:

①有利于项目的组织管理。由于建设单位只与总承包商签订合同,合同结构简单。同时,由于合同数量少,使得建设单位的组织管理和协调工作量小,可发挥总承包商多层次协调的积极性。

②有利于控制工程造价。由于总包合同价格可以较早确定,建设单位可以承担较少风险。

③有利于控制工程质量。由于总承包商与分包商之间通过分包合同建立了责、权、利关系,在承包商内部,工程质量既有分包商的自控,又有总承包商的监督管理,从而增加了工程质量监控环节。

④有利于缩短建设工期。总承包商具有控制的积极性,分包商之间也有相互制约作用。此外,在工程设计与施工总承包的情况下,由于工程设计与施工由一个单位统筹安排,使两个阶段能够有机地融合,一般均能做到设计阶段与施工阶段的相互搭接。

⑤对建设单位而言,选择总承包商的范围小,一般合同金额较高。

⑥对总承包商而言,责任重、风险大,需要具有较高的管理水平和丰富的实践经验。当然,获得高额利润的潜力也比较大。

10、财务计划现金流量表所包含的项目有()。【多选题】

A.短期借款

B.建设投资借款

C.经营税金及附加

D.偿还债务本金

E.回收流动资金

正确答案:A、B、D

答案解析:财务计划现金流量表中的项目包括:

①经营活动净现金流量:a.现金流入,包括营业收入、补贴收入、其他流入;b.现金流出,包括经营成本、营业税金及附加、所得税、其他流出。

②投资活动净现金流量:a.现金流入;b.现金流出,包括建设投资、维持运营投资、流动资金、其他流出。

③筹资活动净现金流量:a.现金流入,包括项目资本金投入、建设投资借款、流动资金借款、债券、短期借款、其他流人;b.现金流出,包括各种利息支出、偿还债务本金、应付利润、其他流出。

④净现金流量。

⑤累计盈余资金。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

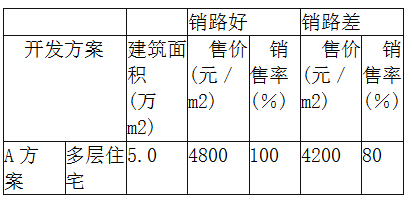

A方案:一次性投资开发多层住宅5万m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本、销售成本,下同)10000万元,从建造到销售总开发时间为18个月。

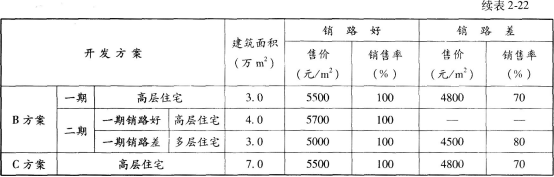

B方案:将该地段分为一区、二区两个部分分期开发。一期工程在一区开发高层住宅3万m2建筑面积,需投入总成本7000万元,开发时间为12个月。二期工程开发时,若一期工程销路好,且预计二期工程销售率100%,则在二区继续投入总成本9600万元开发高层住宅4万m2建筑面积,开发时间15个月;若一期工程销路差,将二区土地转让,可一次性获转让收入3000万元,或在二区开发多层住宅3万m2建筑面积,需投入总成本费用6500万元,开发时间为15个月。

C方案:一次性投资开发高层住宅7万m2建筑面积,需投入总成本费用16500万元,从建造到销售总开发时间为27个月。

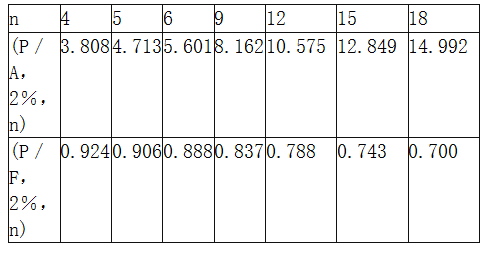

季利率为2%,资金时间价值系数见表2-21。

表2-21资金时间价值系数

三种方案的售价和销量情况如表2-22所示。

表2-22三种方案的售价与销售

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。

问题:

(1)三个方案在销路好和销路差的情况下,分期计算季平均销售收入各为多少万元(假设销售收入在开发期间内均摊)。

(2)绘制决策树。

(3)请帮助开发商进行决策,到底采用何种方案(计算结果保留两位小数)。

计算季平均销售收入。

A方案:

销路好:5.0×4800×100%÷(18÷3)=4000(万元)

销路差:5.0×4200 × 80%÷(18÷3)=2800(万元)

B方案一期:

开发高层住宅:销路好:3.0 × 5500 × 100%÷(12÷3)=4125(万元)

销路差:3.0×4800×70%÷(12÷3)=2520(万元)

B方案二期:

开发高层住宅:4.0 × 5700×100%÷(15÷3)=4560(万元)

开发多层住宅:销路好:3.0×5000×100%÷(15÷3)=3000(万元)

销路差:3.0 ×4500×80%÷(15÷3)=2160(万元)

C方案:

销路好:7.0×5500 × 100%÷(27÷3)=4277.78(万元)

销路差:7.0×4800×70%÷(27÷3)=2613.33(万元)

问题(2):

画决策树,见图2-15。

注:机会点⑤土地转让的季销售收入为:3000/(P/A,2%,5)=636.54(万元)

问题(3):

方案判定。

机会点①:

净现值的期望值:(4000×o.7+2800×0.3)×(P/A,2%,6)-10000

=(2800+840)×5.601-10000=10387.64(万元)

等额年金:10387.64 ×(A/P,2%,6)=10387.64/(P/A,2%,6)=10387.64/5.601

=1854.60(万元)

机会点④:

净现值的期望值:4560×(P/A,2%,5)×1.0-9600=4560×4.713×1.0-9600

=11891.28(万元)

等额年金:11891.28 ×(A/P,2%,5)=11891.28/(P/A,2%,5)=11891.28/4.713

=2523.08(万元)

机会点⑤:

净现值的期望值:3000万元

机会点⑥:

净现值的期望值:(3000×0.7+2160×0.3)×(P/A,2%,5)-6500

=(2100+648)×4.713-6500=6451.32(万元)

二者开发时间相同,可直接比较净现值的期望值。根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

机会点②:

净现值的期望值:[11891.28 ×(P/F,2%,4)+4125×(P/A,2%,4)]×0.6+[6451.32×(P/F,2%,4)+2520×(P/A,2%,4)]×0.4-7000

=(11891.28×0.924+4125 × 3.808)×0.6+(6451.32×0.924+2520×3.808)×0.4-7000=16017.32+6222.87-7000

=15240.19(万元)

等额年金:15240.19×(A/P,2%,9)=15240.19/(P/A,2%,9)=15240.19/8.162

=1867.21(万元)

机会点③:

净现值的期望值:(4277.78×0.6+2613.33×0.4)×(P/A,2%,9)-16500

=3612×8.162-16500=12981.14(万元)

等额年金:12981.14×(A/P,2%,9)=12981.14/(P/A,2%,9)=12981.14/8.162

=1590.44(万元)

根据计算结果,等额年金从大到小的顺序为:B方案>A方案>C方案。所以应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅;在销路差的情况下,二期改为开发多层住宅。

B.总费用法

C.总成本法

D.修正的总费用法

B、确认竣工结算文件之日

C、竣工验收合格之日

D、工程实际交付之日

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-05

- 2020-10-27

- 2020-03-18

- 2020-08-07

- 2021-03-05

- 2020-10-05

- 2021-02-26

- 2021-02-03

- 2020-03-27

- 2021-02-15

- 2020-10-05

- 2020-10-12

- 2020-03-04

- 2020-08-27

- 2020-12-06

- 2021-01-07

- 2021-05-30

- 2020-10-12

- 2020-08-27

- 2021-04-28

- 2020-08-26

- 2020-03-03

- 2020-04-10

- 2020-05-14

- 2020-09-24

- 2020-10-05

- 2021-05-05

- 2020-02-18

- 2021-01-13

- 2020-07-19