注会辽宁省综合阶段考什么?难度如何?

发布时间:2020-01-16

辽宁省注会考试分为专业阶段和综合阶段大家清楚吗?还在备考的宝宝们一定要加油考试,新计划的宝宝们先提前了解下哦。今天51题库考试学习网带大家了解下综合考试,希望助大家一臂之力哦。

注会综合阶段,特指注册会计师资格获取的第二个阶段。也就是专业阶段后的考试。

第一阶段

第一阶段设有会计、审计、财务成本管理、公司战略、风险管理、经济法、税法等7科。这是专业阶段,主要测试考生是否具备注册会计师执业所需的专业知识,是否掌握基本技能和职业道德要求。(一般分为2年考,一年报考3科)。

第二阶段

第二阶段是综合阶段,设立综合1科。这个阶段主要是测试考生是否具备在注册会计师执业环境中运用专业知识,保持职业价值观、职业态度与职业道德,有效地解决实务问题的能力。考试要求:考生只有在通过第一阶段的全部考试科目后,才能参加第二阶段的考试(在考出第一阶段课程之后的5年内考出)。不管哪个阶段的考试,每年各举行1次。基于第二阶段的考试侧重于考查考生的胜任能力,建议考生在参加第二阶段复习好所考的科目内容,考试前注意积累必要的实务经验。

对于综合阶段而言,一年考一次,没有年限限制。一般也是在每年的4月份报名,8月下旬考试,对于综合阶段的考试科目为:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》两站卷子,涵盖专业阶段6门综合知识,主要是考查大家的综合知识运用能力。所以大家在备考专业阶段的时候一定要节约时间,因为近几年为会计变化的相对集中的几年,教材每年变动较大,所以大家一定要抓紧时间备考专业阶段,才能在综合阶段游刃有余。

注会综合阶段考试形式:

注会综合阶段的职业能力综合测试要求考生在掌握专业阶段各学科知识和基本技能的基础上,经过必要的经验积累,能够综合运用各学科知识和相关技能对职业环境中的实务案例;进行信息的筛选、甄别和判断,识别业务问题的性质、影响和要求等,运用所掌握的信息、知识进行深入的业务和财务分析及处理,提出有效的意见、建议或解决方案,并清晰地进行表达阐述观点。

综合阶段考试已经开始机考,分析后该阶段考试呈现如下特点:

试题形式:

考试分上、下两卷,每卷50分,成绩60分合格。

每卷一道巨无霸题,卷一主要涉及审计、会计、税法、职业道德;卷二主要涉及战略、财管、经济法、职业道德。

每张试卷中各科所占分值比例不确定,改变不了审计为主和战略管理为主的考核两条线,从考试拿分的角度上说,各科都要重视起来哦。

相对于注会专业阶段的考试难度而言,确实容易了很多。尽管如此,注会综合阶段备考也不是可以完全放松的,还需要有计划的备考才行。

以上就是51题库考试学习网带给大家的资料信息供大家参考,建议广大考生们全力以赴,尽快通过注会考试,尽早拿到注会证书哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

企业债务成本过高时,可采用以下方式调整其资金结构( )。

A.利用税后留存归距债务,以降低债务比重

B.将可转换债券转换为普通股

C.以公积金转增资本

D.提前偿还长期债务,筹集相应的权益资金

解析:以公积金转增资本是所有者权益内的此增彼减,不会使债务比重下降。

B.废品返工成本

C.处理顾客投诉成本

D.质量标准制定费

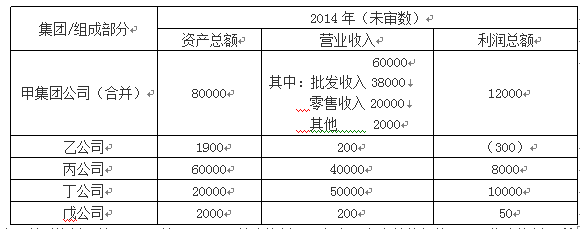

资料一:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)子公司乙公司从事新产品研发。2014年度新增无形资产1000万元,为自行研发的产品专利。A注册会计师拟仅针对乙公司的研发支出实施审计程序。

(2)子公司丙公司负责生产,产品全部在集团内销售。A注册会计师认为丙公司的成本核算存在可能导致集团财务报表发生重大错报的特别风险,拟仅针对与成本核算相关的财务报表项目实施审计。

(3)甲集团公司的零售收入来自40家子公司,每家子公司的主要财务报表项目金额占集团的比例均低于1%。A注册会计师认为这些子公司均不重要,拟实施集团层面分析程序。

(4)DEF会计师事务所作为组成部分注册会计师负责审计联营企业丁公司的财务信息,其审计项目组按丁公司利润总额的3%确定组成部分重要性为300万元,实际执行的重要性为150万元。

(5)子公司戊公司负责甲集团公司主要原材料的进口业务,通过外汇掉期交易管理外汇风险。A注册会计师拟使用50万元的组成部分重要性对戊公司财务信息实施审阅。

资料二:

A注册会计师在审计工作底稿中记录了甲集团公司的财务数据,部分内容摘录如下:

金额单位:万元

要求:针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

(2)否。丙公司是具有财务重大性的重要组成部分,应当对丙公司的财务信息实施审计。

(3)否。零售收入占集团营业收入的三分之一/金额重大,对这40家子公司仅在集团层面实施分析程序不足够。

(4)否。组成部分重要性应当由集团项目组确定。

(5)否。戊公司的业务涉及外汇掉期交易,属于可能存在导致集团财务报表发生重大错报的特别风险的重要组成部分,应当实施审计/审计程序。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2019-01-11

- 2020-03-05

- 2019-07-06

- 2020-01-16

- 2020-04-14

- 2019-07-06

- 2020-01-17

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-06

- 2019-03-23

- 2020-01-17

- 2020-01-16

- 2019-01-11

- 2019-03-23

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2019-03-27

- 2020-06-14

- 2020-01-16

- 2020-01-18