2020年注会考试黑龙江报名时间公布啦

发布时间:2020-01-16

黑龙江注会证书在当下的市场前景中确实是非常的吃香,所以越来越多的人都开始报考注会考试。2019年考试已彻底告一段落,2020年的考试大家清楚报考的时间了吗?今天我们来聊聊报考时间,大家记住时间千万别错过啦哦

注册会计师全国统一考试报名时间是由中注协官方网站发布的:

根据中注协公告公布,2020年注册会计师全国统一考试报名时间为2020年4月1-3日、7-30日。

电脑端入口方式:参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn)进行报名。

手机端入口方式:通过中国注册会计师协会官方微信公众号进行报名。

注册会计师全国统一考试报名流程

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn)进行报名,你也可以通过中国注册会计师协会官方微信公众号进行报名。

考试时间

2020年10月11日举行综合阶段及专业阶段部分科目考试。

2020年10月17—18日举行专业阶段考试。

2020年10月24—25日欧洲考区考试。

注册会计师考试学习内容较多,想在规定时间内完成学习任务离不开高效率的学习。51题库考试学习网建议考生在备考开始后依据自身的实际情况制定一个详细的学习计划,规划好每天的学习时间和学习任务量,计划制定的前提是要尽量保证自己可以顺利完成每天的学习任务。最好大家可以在2020年4月份备考基础阶段开始之前至少应该学完一科。零基础的考生可以先看2019年的注册会计师教材或者其他的学习视频铺垫打基础,之后会更好的理解基础班内容。学习的时候远离让自己分心的事物,培养自己高效率学习的好习惯。

以上就是51题库考试学习网带给大家的分享,大家一定要记住报考时间,千万别错过啦。备考注会最考验的是心态,大家一定要坚持到底,毕竟有志者事竟成。祝大家新的一轮备考能取得好成绩!更多注会详情请关注51题库考试学习网哦

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A、机器设备大修理停工

B、季节性停工

C、电力中断停工

D、计划减产停工

解析:电力中断系非正常停工,不能计入成本,只能入当期损益。其他均为正常停工。

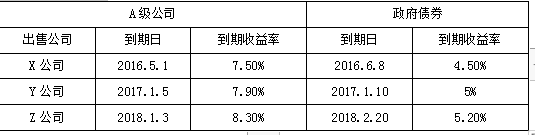

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

拟发行债券的票面利率=5%+3%=8%

注:站在2012年1月1日时点看,同期限的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率。

(2)发行价格

=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209 =924.16(元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A,i,3)+1000×(P/F,i,3)=970

i=10%,80×2.4869+1000×0.7513=950.252

i=9%,80×2.5313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的,值得投资。

B.深水油气田开采的天然气

C.人造石油

D.从衰竭期矿山开采的矿产品

B.仅获取这些控制在期末运行有效性的审计证据

C.获取信息技术一般控制变化情况的审计证据

D.确定针对剩余期间还需获取的补充审计证据

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-04

- 2021-07-16

- 2020-01-18

- 2020-01-01

- 2021-01-05

- 2020-01-18

- 2019-09-07

- 2020-01-18

- 2020-03-03

- 2020-02-25

- 2020-07-29

- 2019-09-20

- 2020-01-18

- 2020-02-05

- 2020-01-18

- 2021-01-20

- 2020-01-18

- 2020-01-17

- 2021-02-27

- 2019-04-28

- 2020-01-18

- 2017-03-25

- 2020-01-16

- 2020-03-27

- 2020-02-23

- 2021-01-03

- 2020-10-16

- 2020-01-18

- 2020-02-28

- 2020-01-18