2021年台湾注会报名时间

发布时间:2021-06-29

随着2020年的注册会计师考试的结束,越来越多的小伙伴们都开始着手备考2021年的注会了,下面51题库考试学习网就来为大家分享关于台湾地区2021注册会计师考试报名的相关资讯。

2021年注册会计师考试报名时间和考试时间已公布,其中考试时间做了调整,一起来看看官方最新发布的公告。

经财政部注册会计师考试委员会批准,现将2021年注册会计师全国统一考试报名时间和考试时间公告如下:

一、报名时间

网上报名时间为2021年4月1-30日(清明节法定节假日除外)。

二、考试时间

2021年8月27-29日举行专业阶段考试(其中:会计、经济法、税法三个科目实施两场考试)。

2021年8月28日举行综合阶段考试。

欧洲考区考试安排待定。

具体安排请关注拟于2021年3月在中国注册会计师协会网站(https://www.cicpa.org.cn)发布的2021年注册会计师全国统一考试报名简章和考试大纲。

以上就是注会官网最新发布的公告,考生们一定要合理安排自己的备考时间。

原文链接:http://www.cicpa.org.cn/news/202012/t20201225_53233.html

以上就是51题库考试学习网为考生带来的2021年台湾注会预计报名时间的相关考试动态,祝愿考生顺利通过2021年注会考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.战略制定时得到运用

C.适用于各个级别和单位的企业,包括考虑风险组合

D.能够对企业的管理层和董事会提供绝对保证

B.350

C.450

D.650

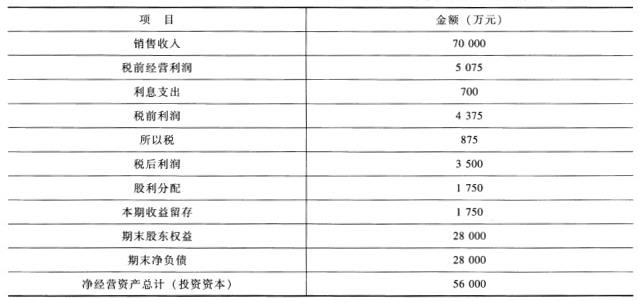

F公司是一个生产和销售抗生素的医疗企业。2007年度的主要财务数据如下:

其他有关资料:2007年年末流通在外普通股1000万股,每股市价30元;所得税税率20%;公司的负债均为金额负债,资产均为经营性资产。

要求:

(1)假设该公司2008年可以维持2007年的经营效率和财务政策,并且不准备增发股票;不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息;可以按2007年的平均利率水平在需要时取得借款,所得税税率不变。请确定2008年的预期销售增长率、可持续增长率、期初投资资本报酬率以及加权平均资本成本(计算加权平均资本成本时,假设目标资本结构为股东权益和净负债各占50%)。

(2)假设公司可以保持第(1)问的可持续增长率、加权平均资本成本和期初投资资本报酬率,而未来预期销售增长率为6%,按照价值创造/增长率矩阵,公司目前有哪些可行的财务战略?

(3)假设公司打算保持第(1)问的销售净利率(可以涵盖增加的利息)、资产周转率和股利支付率,并且不增发股份;2008年预期销售增长率为8%,公司拟通过增加负债筹集增长所需的资金,请问2008年年末净负债金额和期末权益乘数各是多少?

(4)假设公司打算保持第(1)问的资产周转率、权益乘数、股利支付率并且不增发股份;2008年的预期销售增长率为10%,公司拟通过提高销售净利率获取增长所需的资金,请问销售净利率(可以涵盖增加的利息)应提高到多少?

(1)权益净利率=税后利润/股东权益*100%=3500/28000*100%=12.5%留存收益率=1750/3500*100%=50%2008年维持2007年的经营效率和财务政策不变,且不增发新股,所以2008年的预期销售增长率=2008年可持续增长率=12.5%*50%/(1-12.5%*50%)=6.67%期初投资资本回报率=税后经营利润/期初投资资本*100%=5075*(1-20%)*(1+6.67%)/56000*100%=7.73%负债资本成本=700/28000*(1-20%)*100%=2%2007年每股股利=1750/1000=1.75(元)权益资本成本=1.75*(1+6.67%)/30*100%+6.67%=12.89%加权平均资本成本=2%*50%+12.89%*50%=7.45%

(2)因为预期销售增长率6%小于可持续增长率6.67%,并且投资资本回报率7.73%大于加权平均资本成本,所以处在第二象限,即增值型现金剩余。可行的财务战略有:①首选战略是利用剩余现金加速增长,途径有内部投资和收购相关业务;②如果加速增长后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东,途径有增加股利支付和回购股份。

(3)销售净利率和资产周转率不变,所以资产增长率等于销售收入增长率。2008年资产=56000*(1+8%)=60480(万元)股利支付率不变且不增发新股,留存收益增长率等于销售增长率。销售净利率=3500/70000*100%=5%2008年股东权益=28000+70000*(1+8%)*5%*50%=29890(万元)2008年净负债=60480-29890=30590(万元)权益乘数=60480/29890=2.02

(4)资产周转率=70000/56000=1.25权益乘数=56000/28000=2留存收益率=1750/3500*100%=50%10%=(销售净利率*1.25*2*50%)/(1-销售净利率*1.25*2*50%)销售净利率=7.27%

B.除农业生产取用水外,水资源税按季或者按月征收

C.超过规定限额的农业生产取用水水资源税可按年征收

D.跨省(区、市)调度的水资源,由调出区域所在地的税务机关征收水资源税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-07

- 2020-04-07

- 2020-01-16

- 2020-01-18

- 2020-10-16

- 2021-07-07

- 2021-01-07

- 2019-03-27

- 2020-02-09

- 2018-03-28

- 2020-08-01

- 2020-02-23

- 2020-01-03

- 2020-10-16

- 2021-04-10

- 2020-01-19

- 2021-06-29

- 2020-01-29

- 2020-10-16

- 2020-01-04

- 2021-01-02

- 2020-01-19

- 2021-06-29

- 2019-01-08

- 2021-01-06

- 2021-03-20

- 2020-01-18

- 2021-05-09

- 2021-01-07

- 2020-01-16