2020年宁夏注册会计师考试成绩查询入口在这里!

发布时间:2020-08-01

成绩查询是注册会计师考试结束后最重要的一个节点。2020年宁夏的注册会计师成绩查询入口官方公布了吗?想要了解注册会计师成绩查询的相关信息就跟上51题库考试学习网的脚步一起来看看吧。

成绩查询入口为:http://cpaexam.cicpa.org.cn,预计是在12月份下旬入口开通。

(一)考生答卷由中注协组织集中评阅。考试成绩经财政部注册

会计师考试委员会认定后发布。考生可于 12 月下旬登录网报系统查

询成绩并下载打印成绩单。

(二)每科考试均实行百分制,60 分为成绩合格分数线。

(三)专业阶段考试的单科考试合格成绩 5 年内有效。对在连续

5 个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注

册会计师全国统一考试专业阶段考试合格证电子证书。

注册会计师全国统一考试专业阶段考试合格证电子证书由考生

自行登录网报系统下载打印。

(四)对取得综合阶段考试科目合格成绩的考生,颁发注册会计

师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日

起 45 个工作日后到综合阶段考试报考所在地方考办申领。

以上就是2020年宁夏的注册会计师成绩查询的相关信息,各位备考注册会计师的考生们记得收藏保存,考完试以后及时登录查询成绩。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2013年)根据物权法律制度的规定,下列各项中,能够成为所有权客体的有( )。

A.土地

B.月球表面

C.药品

D.存有计算机程序的光盘

B.月球表面

C.药品

D.存有计算机程序的光盘

答案:A,C,D

解析:

物权法上的物,具有以下特点:有体性、可支配性、在人的身体之外。月球表面,不具有可支配性,不能成为物权客体。

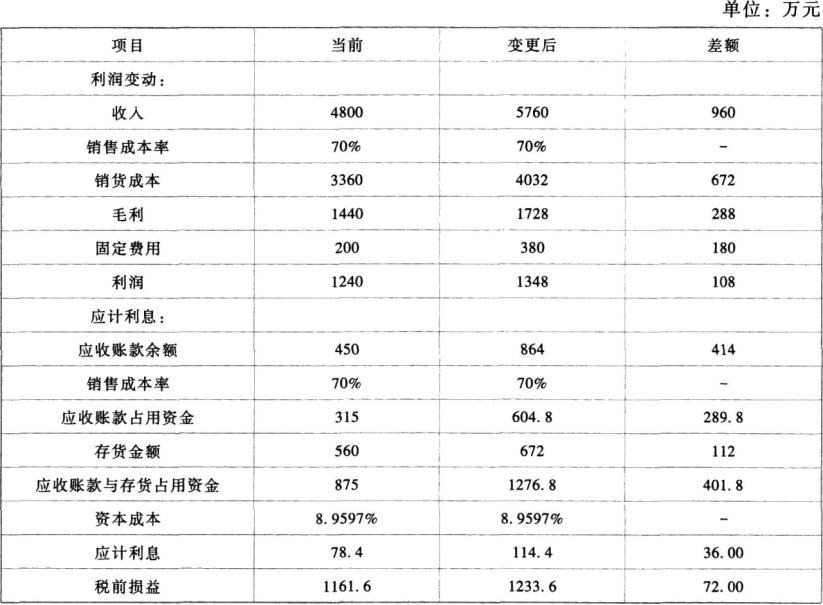

ABC公司是一个商业企业。现行的信用政策是40天内全额付款,赊销额平均占销售额的75%,其余部分为立即付现购买。

目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。

总经理今年1月初提出,将信用政策改为50天内全额付款,改变信用政策后,预期总销售额可增长20%,赊销比例增加到90%,其余部分为立即付现购买。预计应收账款周转天数延长到60天。

改变信用政策预计不会影响存货周转率(按存货期末金额计算)和销售成本率(目前销货成本占销售额的70%),工资由目前的每年200万元,增加到380万元。假设除工资以外不存在其他固定费用。

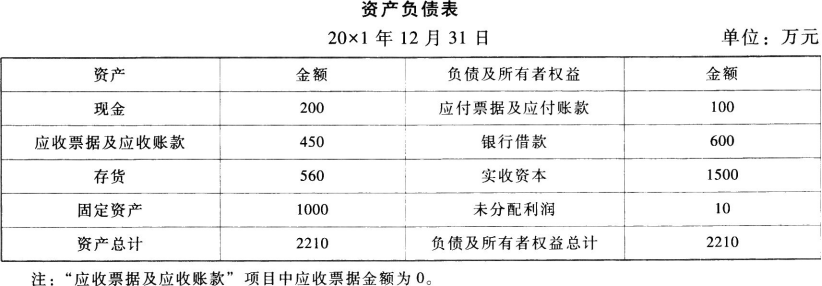

上年年末的资产负债表如下:

要求:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。

总经理今年1月初提出,将信用政策改为50天内全额付款,改变信用政策后,预期总销售额可增长20%,赊销比例增加到90%,其余部分为立即付现购买。预计应收账款周转天数延长到60天。

改变信用政策预计不会影响存货周转率(按存货期末金额计算)和销售成本率(目前销货成本占销售额的70%),工资由目前的每年200万元,增加到380万元。假设除工资以外不存在其他固定费用。

上年年末的资产负债表如下:

要求:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

答案:

解析:

【解析】

(1)现应收账款周转天数为45天

现应收账款周转率=360/45=8(次)

现赊销收入=应收账款周转率×应收账款余额=8×450=3600(万元)

现信用政策年营业收入=赊销收入÷赊销百分比=3600 / 75%=4800(万元)

改变信用政策后年营业收入=4800×(1+20%)=5760(万元)

现信用政策毛利=4800×(1-70%)=1440(万元)

改变信用政策后毛利=5760×(1-70%)=1728(万元)

毛利增加=1728-1440=288(万元)

(2)固定成本增加=380-200=180(万元)

(3)息税前利润增加=288-180=108(万元)

(4)新应收账款余额=日赊销额×平均收现期=(5760×90%)÷360×60=864(万元)

应收账款余额增加=864-450=414(万元)

(5)应收账款占用资金增加=414×70%=289.8(万元)

(6)存货周转率=营业成本/存货余额=4800×70%/560=6(次)

新存货余额=新营业成本/存货周转率=5760×70%/6=672(万元)

存货增加=672-560=112(万元)

(7)应计利息增加=(289.8+112)×8.9597%=36(万元)

(8)税前损益增加额=108-36=72(万元)

因此,应当改变信用政策。

【提示】在题中没有明确说明的情况下,是默认为销售成本率=变动成本率=70%,因为这家企业是一个商业企业,题目中没有涉及变动的期间费用,所以变动成本=营业成本=存货的购置成本。

【解析】

(1)现应收账款周转天数为45天

现应收账款周转率=360/45=8(次)

现赊销收入=应收账款周转率×应收账款余额=8×450=3600(万元)

现信用政策年营业收入=赊销收入÷赊销百分比=3600 / 75%=4800(万元)

改变信用政策后年营业收入=4800×(1+20%)=5760(万元)

现信用政策毛利=4800×(1-70%)=1440(万元)

改变信用政策后毛利=5760×(1-70%)=1728(万元)

毛利增加=1728-1440=288(万元)

(2)固定成本增加=380-200=180(万元)

(3)息税前利润增加=288-180=108(万元)

(4)新应收账款余额=日赊销额×平均收现期=(5760×90%)÷360×60=864(万元)

应收账款余额增加=864-450=414(万元)

(5)应收账款占用资金增加=414×70%=289.8(万元)

(6)存货周转率=营业成本/存货余额=4800×70%/560=6(次)

新存货余额=新营业成本/存货周转率=5760×70%/6=672(万元)

存货增加=672-560=112(万元)

(7)应计利息增加=(289.8+112)×8.9597%=36(万元)

(8)税前损益增加额=108-36=72(万元)

因此,应当改变信用政策。

【提示】在题中没有明确说明的情况下,是默认为销售成本率=变动成本率=70%,因为这家企业是一个商业企业,题目中没有涉及变动的期间费用,所以变动成本=营业成本=存货的购置成本。

2018 年 12 月 1 日,某企业按照特定减免税办法经批准免税进口一批货物,12 月 8 日该货物报关入境;后来该企业因经营范围改变,于 2019 年 2 月 12 日经海 关批准转让该货物,2 月 20 日海关接受了企业再次填写的报关单,当日办理相关补税手续。 该批货物补征关税时适用的关税税率为( )。

A. 2018 年12 月1 日的税率

B. 2018 年12 月8 日的税率

C. 2019 年2 月12 日的税率

D. 2019 年2 月20 日的税率

B. 2018 年12 月8 日的税率

C. 2019 年2 月12 日的税率

D. 2019 年2 月20 日的税率

答案:D

解析:

减免税货物经批准转让或者移作他用的,应当适用海关接受纳税义务人再次填 写报关单申报办理纳税及有关手续之日实施的税率。

福海公司是国内一家著名的肉类加工企业。为了保持业绩持续增长,福海公司近年来陆续收购了几家规模较大的养殖场、肉类连锁超市,福海公司采取的发展战略属于()。

A.多元化战略

B.一体化战略

C.产品开发战略

D.差异化战略

B.一体化战略

C.产品开发战略

D.差异化战略

答案:B

解析:

一体化战略是指企业对具有优势和增长潜力的产品或业务,沿其经营链条的纵向或横向延展业务的深度和广度,扩大经营规模,实现企业成长。一体化战略包括纵向一体化战略和横向一体化战略,福海公司采取的发展战略属于纵向一体化战略,所以,选项 B正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-28

- 2020-01-22

- 2020-01-18

- 2020-01-21

- 2020-08-01

- 2019-01-07

- 2021-01-22

- 2020-03-13

- 2019-01-07

- 2020-10-18

- 2020-07-30

- 2020-12-25

- 2020-11-14

- 2020-07-30

- 2020-01-09

- 2020-12-30

- 2020-10-15

- 2021-01-23

- 2020-01-21

- 2019-01-07

- 2020-01-14

- 2019-12-27

- 2019-12-20

- 2021-08-28

- 2020-01-15

- 2020-01-06

- 2017-11-25

- 2020-01-02

- 2020-02-14

- 2019-01-07