2019年四川注会考试准考证打印时间及流程

发布时间:2019-07-07

就目前来看,考注册会计师的人数每年都呈现递增趋势,而在这些报考的人数当中有一部分是第一次报考注会的,所以大家在打印准考证的时候一定要认真核对身份信息,因为这是最后关节,出了差错就只能等下一次机会再考,那么大家最关注的注册会计师考试2019年准考证什么时候打印呢?都知道准考证怎么打印吗?

我们来看看近几年的注会准考证打印时间,首先在2016年的时候,综合阶段考试准考证打印时间为8月8日—8月24日,专业阶段考试打印时间是9月19日—9月30日、10月8日—10月12日,而2017年、2018年综合阶段打印时间都是在8月7日—8月23日,专业阶段时间也都是在9月18日—9月30日、10月8日—10月10日,目前,2019年注会考试准考证的打印还没有公布,但是我们可以推算出2019年准考证打印的时间和往年也不会有太大出入,所以我们现在只需准备好需要的资料,等候官方通知就行。

考生们不仅需要时刻关注准考证打印的入口、时间,还需要注意打印时的一些细节,由于现在都实行网上报名,所以准考证也是从网上打印,这就需要我们提前了解打印入口在哪儿,以防临近时间点的时候找不到方向,急中出错,那么需要怎么做呢?

首先我们需要在准考证打印入口开通时,进入官方网站,登录自己报名时注册的账号和密码,点击下载打印cpa准考证就可以了,大家在打印的时候一定要认真核对身份信息,以免出错参加不了考试。

我们打印完准考证后建议留存一份电子档,以防在入口关闭后,不小心将准考证丢失。大家在参加考试的时候一定要将准考证和身份证等有效证件带上,否则无法参加考试。

最后小编再提醒大家一句,打印注会准考证时有不懂的问题一定要找专业的老师问清楚,保证万无一失,不然无论你备考准备得再好,没有机会参加考试也是徒劳。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

资料一:2020年1月至4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的第一季末目标现金余额定为50万元,经测算,2020年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺,利息支付在还本时支付。

资料三:预计2020年1月至3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

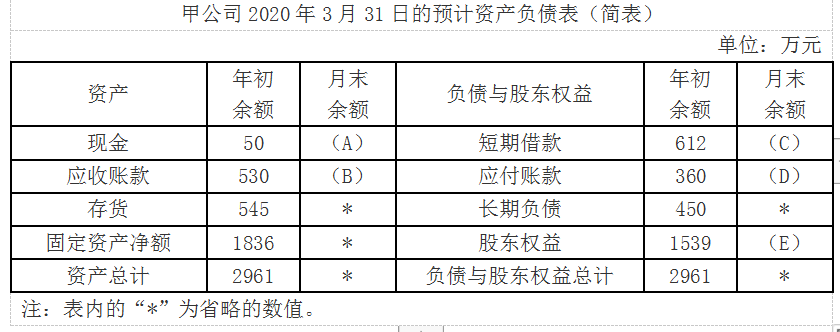

资料五:公司2020年3月31日的预计资产负债表(简表)如下表所示:

要求:确定表格中字母所代表的数值。(不需要列示计算过程)

(1)公司的目标现金余额为50万元,则A=50(万元)

(2)B=650×80%+1000×10%=620(万元)

(3)3月份新增短期借款=50-30=20(万元)

则C=612+20=632(万元)

(4)D=750×60%=450(万元)

(5)E=1539+90=1629(万元)。

(4)2×15年1月2日,甲公司股东大会通过向高管人员授予限制性股票的方案。方案规定:30名高管人员每人以每股5元的价格购买甲公司10万股普通股,自方案通过之日起,高管人员在甲公司服务满3年且3年内公司净资产收益率平均达到15%或以上,3年期满即有权利拥有相关股票。

服务期未满或未达到业绩条件的,3年期满后,甲公司将以每股5元的价格回购有关高管人员持有的股票。3年等待期内,高管人员不享有相关股份的股东权力。

2×15年1月2日,甲公司普通股的市场价格为每股10元;当日,被授予股份的高管人员向甲公司支付价款并登记为相关股票的持有人。

2×15年,该计划涉及的30名高管人员中没有人离开甲公司,且预计未来期间不会有高管人员离开。2×15年甲公司净资产收益率为18%,预计未来期间仍有上升空间,在3年期间内平均净资产收益率达到20%的可能性较大。

本题不考虑增值税等相关税费及其他因素。

要求:说明甲公司2×15年应进行的会计处理并说明理由(包括应如何确认及相关理由,并编制会计分录)。

甲公司所授予高管的限制性股票应作为股份支付处理,取得高管支付的价款应当确认为负债。

会计分录:

借:银行存款 1 500

贷:股本 300

资本公积——股本溢价 1 200

借:库存股 1 500

贷:其他应付款 1 500

2×15年确认的成本费用=5×10×30×1/3=500(万元)。

借:管理费用 500

贷:资本公积 500

理由:授予日有关限制性股票的市场价格高于高管实际支付的价格,其差额未来3年内应作为股份支付费用计入相关期间损益。对于取得的限制性股票,因未来期间在没有达到行权条件时甲公司将以原价回购,不符合权益界定,应作为金融负债。

甲公司20×8年度利润表因乙公司股票市场价格下跌应当确认的减值损失是( )。

A.0

B.360万元

C.363万元

D.480万元

解析:甲公司20×8年度利润表因乙公司股票市场价格下跌应当确认的减值损失=(9-5)×12-(9×120-963)=363(万元)。

本题主要考核“可供出售金融资产的核算”知识点。具体核算如下:

购入时:

借:可供出售金融资产 963

贷:银行存款 963

20×7年12月31日:

借:可供出售金融资产 117

贷:资本公积——其他资本公积 117

借:资产减值损失 363

资本公积——其他资本公积 117

贷:可供出售金融资产 480

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2021-01-14

- 2021-06-01

- 2021-02-19

- 2021-06-27

- 2020-07-29

- 2021-02-19

- 2019-01-08

- 2021-02-19

- 2020-01-18

- 2021-08-12

- 2021-06-27

- 2021-01-15

- 2018-08-17

- 2020-07-29

- 2020-08-12

- 2021-07-03

- 2020-09-17

- 2020-08-12

- 2019-07-07

- 2020-08-12

- 2019-01-08

- 2018-03-28

- 2021-02-19

- 2020-10-05

- 2020-07-29

- 2020-08-08

- 2019-01-08

- 2021-01-13

- 2021-03-04