2021年注册会计师考试湖北省准考证打印时间

发布时间:2021-01-14

最近有很多湖北地区的考生在咨询21年注册会计师准考证打印时间是多久,想知道2021年注册会计师准考证什么时间打印吗?一起跟着51题库考试学习网来看看吧!

由于2021年准考证打印时间未公布,可以先参考一下2020年准考证打印时间。

一、2020年cpa考试准考证打印时间情况如下:

考生应当于9月22日-10月9日(每天8:00-20:00),登录网报系统下载打印准考证,预计2021年准考证打印时间也在考前半个月左右。

注意:报名注会考试的考生一定要在规定的时间内进入注册会计师全国统一考试网上报名网站(http://cpaexam.cicpa.org.cn/),登录自己报名时的账号和密码,然后下载并要及时打印注册会计师准考证。没有完成报名、交费、未成功录入毕业证书编号以及未通过学历认证的考生不能打印准考证。

二、注会准考证打印需要注意事项有哪些?

1.在打印准考证之前,先认真核对上面的信息是否和自己报名时的信息一致,如果大家发现有问题要第一时间联系当地注协解决。

2.注会准考证和考生的身份证是进入注会考场的必备证件,大家一定要在考前检查仔细,二者少其一都是不能进入考场考试的。

3.下载准考证前第一时间先阅读“注册会计师全国统一考试应考人员考场须知”。

4.准考证为PDF格式文件,请用Adobe Reader(或通过搜索引擎搜索“Adobe Reader”下载)打开准考证并打印。

5.请不要使用讯雷等下载工具,直接使用IE下载。点击下载准考证直接打印或者保存成图片到复印社打印。

特别说明:如果无法下载准考证,原因有可能是:

1.已完成网上预报名,未进行交费确认。

2.未进行网上报名。

3.报考的科目不在此次准考证下载的时间范围内。

根据中注协文件可知,注册会计师考试准考证打印时间截止后,将无法进行准考证的下载打印。

三、注册会计师考试方式

考试采用闭卷、计算机化考试方式。即,在计算机终端获取试题、作答并提交答题结果。考试系统支持 8 种输入法:微软拼音输入法、全拼输入法、智能ABC 输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法。会计科目考试时间为180分钟,审计、财务成本管理考试时间各为150分钟,经济法、税法、公司战略与风险管理考试时间各为120分钟。

四、注册会计师考试科目及题型

1.专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法。专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

2.综合阶段考试科目:职业能力综合测试(试卷一、试卷二)。

3.考试题型。题型主要分为三类:选择题,重点考察考生的知识理解能力。简答题、计算题,重点考察考生的基本应用能力。综合题、案例分析题,重点考察考生的综合运用能力。

以上就是51题库考试学习网给大家分享的关于湖北省准考证打印时间的相关资讯,新的一轮备考一定要好好坚持,最后51题库考试学习网祝愿各位考生都能取得好的成绩。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.用银行存款支付在建工程工人工资

C.将公司自己生产的电梯用于装备写字楼

D.计提建设工人职工福利费

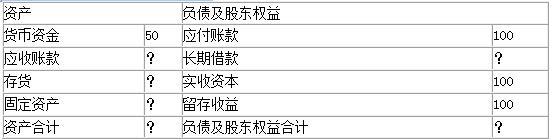

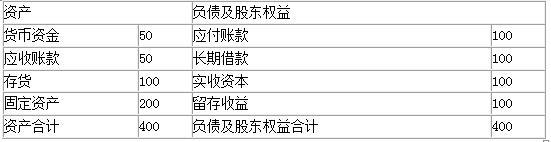

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

甲公司是牛肉生产、加工及零售企业。‘近期甲公司开始考虑将其业务扩展到国际市场,在劳工成本较低的越南设立统一的牛肉加工厂,并在多个国家从事牛肉加工食品零售业务。甲公司管理层采用集权式管理方式,为确保牛肉加工食品的质量,甲公司计划将所有原料牛在日本农场饲养。根据以上内容,适合甲公司选择的国际化发展战略是( )。

A.多元化成长战略

B.全球化战略

C.多国化战略

D.跨国化战略

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-20

- 2021-02-20

- 2020-07-29

- 2021-06-01

- 2019-07-07

- 2020-01-18

- 2020-10-22

- 2020-09-16

- 2019-07-07

- 2020-08-08

- 2019-08-02

- 2021-06-01

- 2019-07-07

- 2019-06-14

- 2020-07-29

- 2019-09-19

- 2021-06-27

- 2019-09-14

- 2021-02-20

- 2020-10-22

- 2020-08-01

- 2020-01-18

- 2021-06-01

- 2017-07-08

- 2019-08-31

- 2021-01-13

- 2019-09-14

- 2021-02-20

- 2020-03-18

- 2021-02-20