预计2021年广东注会准考证打印时间

发布时间:2020-10-22

时间快速流逝,2020年的注会已经划上句号。虽然不是所有考生都通过了这次考试,但不要灰心,相信自己,下次一定行!根据以前广东的注会准考证打印时间,51题库考试学习网推测2021年的考试准考证打印时间应该也在9月底到10月初,要参加2021年注会考试的考生,一定时刻关注考试最新动态,以免错过消息。

一、报考条件

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力。

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力。

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者。

2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者。

3. 已经取得全科合格者。

二、报名入口及方式

1.报名入口:2020年注册会计师报名入口在2020年4月1-3日、7-30日开通。

(1)报名入口电脑端:注册会计师全国统一考试网上报名系统

(2)报名入口手机端:中国注册会计师协会(简称中注协)官方微信公众号。

三、准考证打印

1.2020年CPA综合阶段和专业阶段准考证打印时间:9月22日-10月9日(每天8:00-20:00)。

2.2020年CPA考试准考证打印入口:登录中国注册会计师协会官方网站打印准考证(http://cpaexam.cicpa.org.cn/)。

四、报名费用。

注册会计师考试报名收费标准各省有所差异。报名费标准按各省、自治区、直辖市价格主管部门、财政部门制定的相关规定执行。请参考各年度财政部考委会发布的报名简章中规定。按照经验:注会综合阶段考试费用一般120左右,专业阶段考试费用一般80左右。老考生在信息填写提交后即可交费。

五、考试方式。

考试采用闭卷、计算机化考试方式。即,在计算机终端获取试题、作答并提交答题结果。考试系统支持 8 种输入法:微软拼音输入法、全拼输入法、智能ABC 输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法。会计科目考试时间为180分钟,审计、财务成本管理考试时间各为150分钟,经济法、税法、公司战略与风险管理考试时间各为120分钟。

六、考试科目及题型。

1.专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法。专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

2.综合阶段考试科目:职业能力综合测试(试卷一、试卷二)。

3.考试范围:根据官方发布的《注册会计师全国统一考试大纲——专业阶段考试(2020年)》和《注册会计师全国统一考试大纲——综合阶段考试(2020年)》确定的考试范围。

4.考试题型。题型主要分为三类:选择题,重点考察考生的知识理解能力。简答题、计算题,重点考察考生的基本应用能力。综合题、案例分析题,重点考察考生的综合运用能力。

综上所述,就是51题库考试学习网为2021年备考的考生带来的关于预计2021年注会准考证打印时间的有关考试内容,51题库考试学习网希望考生合理利用时间,争取2021年一次通过考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在考虑所得税因素以后,能够计算出营业现金流量的公式有( )。

A.营业现金流量=税后收入-税后付现成本+税负减少

B.营业现金流量=收入×(1-税率)-付现成本×(1-税率)+折旧×税率

C.营业现金流量=税后利润+折旧

D.营业现金流量=营业收入-付现成本-所得税

解析:加入所得税因素后,有三种计算方法:根据现金流量的定义计算;根据年末营业结果计算;根据所得税对收入和折旧的影响计算。因此,答案为ABCD。

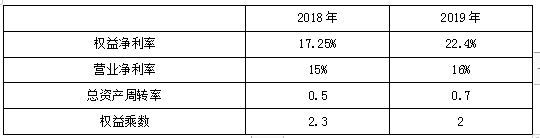

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15%

根据上述资料计算燃料成本。

每月固定成本=2750×26=71500(元)

每吨铸件变动成本=0.15×1800=270(元)

设燃料总成本为y,产量为x吨铸件,则每月燃料总成本为:

y=71500+270x

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2021-02-19

- 2020-08-09

- 2019-07-07

- 2021-06-01

- 2021-06-01

- 2019-01-07

- 2021-06-27

- 2019-09-12

- 2021-06-27

- 2020-08-12

- 2017-03-28

- 2019-01-17

- 2021-02-19

- 2021-01-14

- 2019-08-31

- 2021-01-01

- 2020-01-16

- 2020-01-16

- 2021-05-29

- 2020-01-16

- 2019-09-05

- 2020-08-12

- 2021-01-14

- 2021-01-16

- 2020-08-12

- 2020-08-12

- 2019-07-31

- 2021-04-29

- 2019-01-08