点进来!这里有2020年税务师职业资格考试的考试科目!

发布时间:2020-03-01

你改变不了环境,但可以改变自己;你改变不了事实,但可以改变态度;你改变不了过去,但可以改变现在;你不能控制别人,但可以掌握自己;你不能预知明天,但可以把握今天;你不能样样顺利,但可以事事尽心。如果你还不知道考试科目有哪些,那就赶紧随51题库考试学习网一起来看看税务师考试的考试科目:

税务师职业资格考试科目共有五科,它们分别是《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》以及《涉税服务实务》,除此之外,税务师考试的考试题型共有两类,分别是“主观题”和“客观题”,其中又包括单选题、多选题、计算题、综合分析题以及简答题几类。除了《涉税服务实务》为主的客观题外,其余的都是客观题。

《税法一》和《税法二》两个考试科目都是是基础科目,除这两个科目之外的其他三个科目几乎都需要在这两个科目的基础上去进行学习。对于大多数税务师考生们来说,这两个科目也是所有的税务师考试科目当中比较简单的科目了。根据往年过来人总结的经验,各位小伙伴们先考《税法一》和《税法二》对于以后考试年度的其他科目的复习来说都会有帮助!

不但如此,《税法一》和《税法二》这两个考试科目还是税务师职业资格考试的两大核心课程,也是为学好《涉税服务实务》这个科目打下坚实的基础。《税法一》和《税法二》两个科目加在一起就是整个税法的一些基本原理和税收实体法的相关内容,只是税务师执业资格考试的这两本教材的知识含量和难度加起来要超过注会考试中税法的教材内容,并且《税法二》还会依赖《税法一》。

《税法一》这个考试科目的主要内容就是商品和劳务税,也就是通俗所说的流转税,而《税法二》这个科目的主要内容则是所得税(所得税主要包括两类,分别是个人所得税以及企业所得税),它所包含的税种尤其是企业所得税十分依赖于其他所有的税收实体法的相关内容,所以,单从这一点来说,《税法一》是最基础的学科,而《税法一》和《税法二》两个科目组成了税务师职业资格考试的基础学科,再加上《财务与会计》,这三个科目就是学习《涉税服务实务》的基础。

《涉税服务相关法律》这个科目是所有考试科目中需要记忆的知识点较多的一个科目了,《涉税服务相关法律》和《税法一》、《税法二》一样,需要理解记忆的内容更多,它不仅涵盖了民法、行政法以及刑法三大实体法的骨干内容,还包括了相应的民诉、行政诉讼还有刑事诉讼的一些重点内容。其中的细节内容颇多,但是各位小伙伴们在备考时也不要太过于畏惧它,只要大家一点一滴,分招化解就可以了。在此阶段,每学习一章节的内容,都需要从基础性的概念开始理解,然后再对构成要件、组成部分还有法律效果等方面一点点地进行学习。

《财务与会计》和《涉税服务实务》科目都有难度。对于大多数的考生们来说,这两门考试科目可以算得上是税务师职业资格考试中比较难的两个科目了。但是即使它再难,我们也仍然有解决的办法。所以,税务师考试的教材无疑就是考生手中最得力的一个助手了,它可以算是考生复习中的一个“左膀右臂”,所以,只要各位税务师考生们把教材学懂,吃透才是关键!《财务与会计》和《涉税服务实务》这两个考试科目的特点就是计算量大并且覆盖知识面广。所以,对于这类科目的备考,多做练习题,也就是所谓的“题海战术”就显得尤为重要了!

《财务与会计》这个考试科目主要分成了两个部分,一个是会计部分,还有一个则是财管部分,而《财务与会计》考查的重点在于会计部分,并且这几年的考试也越来越灵活,会计部分的难度得到了提高,相较于中级会计职称中的中级会计实务还要高一些,但是却比注会的会计课程要略低一点点,所以如果大家真心想拿下想必也不是什么难事!

《涉税服务实务》考查的内容基本上也都是《税法一》和《税法二》当中的的内容,只是《涉税服务实务》相对于《税法一》和《税法二》两个科目来说,考查的的方式更加灵活,难度也更大一些。

许多人都盼望着奇迹能够发生在自己身上,但其实在这个世界上,大多数的奇迹都是经过了无数打磨,无数汗水换来的,它只是努力过后的一个形容词!而面对未来一无所知的我们就只能在现在不断的拼搏,因为只有自己努力了,才不会留下遗憾。希望今年的你能过顺利通过税务师考试!

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙(一般纳税人)加工高档化妆品,甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

(2)乙日化厂应代收代缴的消费税是( )万元。

B.10.5

C.9.55

D.13.22

B.一次筹资数额较大

C.募集资金使用限制较多

D.提高公司的社会声誉

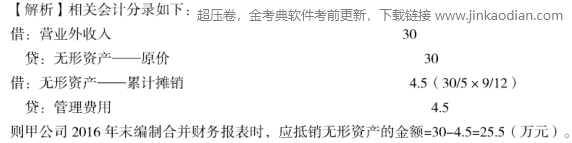

B.25.5

C.30.5

D.24.5

B.5099

C.5049

D.4999

贴现息=5100×12%×1/12=51(元)

贴现额=5100-51=5049(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-21

- 2019-07-24

- 2019-07-21

- 2019-07-21

- 2019-07-31

- 2019-07-21

- 2019-07-24

- 2019-07-21

- 2020-02-12

- 2019-07-21

- 2019-07-21

- 2019-07-21

- 2019-07-31

- 2020-02-11

- 2019-07-24

- 2019-07-24

- 2020-02-12

- 2021-07-31

- 2019-07-21

- 2019-07-21

- 2019-07-24

- 2019-07-24

- 2019-07-21

- 2020-02-20

- 2019-07-21

- 2019-07-21

- 2019-07-21

- 2019-07-21

- 2019-07-21

- 2019-07-21