须知!2020年宁夏税务师职业资格考试成绩查询入口

发布时间:2020-08-16

对于大多数第一次报考宁夏税务师考试的朋友来说,考试成绩查询时间和查询官网是很容易被大家所忽视的。2020年宁夏税务师考试成绩查询官网已经公布了,大家不妨跟着51题库考试学习网,一起来了解下考试成绩查询!

一、2020年税务师考试成绩查询入口:

2020年税务师考试成绩查询可登录中国注册税务师协会官网(www.cctaa.cn)或直接登录全国税务师职业资格考试报名系统(以下简称“报名系统”,https://ksbm.ecctaa.com/)进行税务师成绩查询,打印成绩单。

二、2020年税务师考试成绩查询流程(以下是2019年税务师考试成绩查询流程,仅供参考):

①打开全国税务师职业资格考试报名系统;

②选择通过证件号码登录/用户名登录;

③在考试成绩公布后,点击成绩查询即可查看自己的考试成绩。

三、2020年税务师考试成绩查询时间安排:

从2020税务师考试报名公告里了解到,2020税务师考试结束后约20个工作日,中国注册税务师协会发布考试成绩查询公告,考生登录考试报名系统可查询考试成绩,打印成绩单。考试成绩合格标准另行公告。

四、税务师考试成绩查询常见问题:

1.税务师考试成绩几年内有效?

税务师考试成绩实行5年为一个周期的滚动管理办法。考生须在连续5个考试年度内通过全部应试科目的考试;免试人员须在连续4个考试年度内通过应试科目的考试。

2.2020年税务师考试最早有效的是哪年成绩?

2020年免试考生(考4科的)成绩有效期为2017年度(含)考试成绩;非免试考生(考5科的)成绩有效期为2016年度(含)考试成绩。

3. 如何查询本人的历史考试成绩?

注册税务师考试成绩是3年滚动管理期,税务师考试成绩是5年滚动管理期,2015年度开始组织实施税务师考试,因此,现行系统中个人历史成绩最早可以查询2013年和2014年以来的合格成绩。2015年税务师职业资格考试开考以来的成绩可以查询全部成绩。

希望你们能耐心的看完51题库考试学习网的这篇文章,本文的内容都是你们需要了解的内容哦,反正多知道一点是没有坏处的,对吧!

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列关于本案中网络侵权行为及相应责任的说法中,正确的有( )

B.网民吴石与蝴蝶网站的行为构成共同侵权

C.蝴蝶网站廷迟删除侵权网页的原因属于不可抗力

D.蝴蝶网站延迟删除侵权网页构成过错侵权

E.蝴蝶网站如果于5月3日删除论坛上的帖子,则不承担法律责仼

B.11.9

C.10.9

D.9.9

12月1日:

借:交易性金融资产—成本 66(6×10×1.1)

投资收益 1.1(1×1.1)

贷:银行存款(港元户) 67.1[(6×10+1)×1.1]

12月31日:

借:交易性金融资产—公允价值变动12(6.5×10×1.2-66)

贷:公允价值变动损益 12

该交易性金融资产对甲公司该年度营业利润的影响额=12-1.1=10.9(万元人民币)。

B.除法律.行政法规另有规定外,市税务局扣押10台计算机的最长期限为90日

C.因扣押发生的保管费用由该公司承担

D.市税务局决定延长扣押期限的,应当及时书面告知该公司并说明理由

E.如需要对扣押的物品进行检测的,该费用由市税务局承担

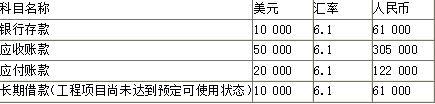

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<1>.第二笔外币兑换业务产生的汇兑损益是( )元。

B.61000

C.-1000

D.1000

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

产生汇兑损失1 000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-13

- 2019-12-28

- 2019-01-04

- 2020-08-15

- 2020-08-16

- 2020-08-16

- 2020-12-06

- 2019-01-04

- 2020-08-16

- 2021-08-04

- 2020-08-15

- 2019-12-28

- 2020-08-16

- 2020-02-28

- 2019-12-28

- 2020-12-10

- 2020-10-11

- 2020-02-26

- 2019-12-28

- 2020-08-16

- 2019-04-23

- 2019-12-29

- 2020-08-15

- 2019-01-04

- 2020-11-05

- 2020-12-31

- 2020-12-09

- 2020-08-16

- 2020-02-19

- 2021-01-06