高级会计评审竞争激烈需考生们需早作准备!

发布时间:2021-10-23

相信各位高会考生都知道了高会职称实行考评结合制,考试通过之后就是评审。因注册会计师科免考就参加高会评审申报,高会评审竞争力是越来越大了。俗话说“成功是留给有准备的人的”,那么接下来就请您和51题库考试学习网一起来了解高会评审都需要做些什么准备工作吧!

一、了解高级会计职称评审申报时间

由于各地区高级会计评审申报时间不定,考生要随时关注官网信息,网校也会为大家及时收集官网消息。

一般来说,全国高级会计师考试成绩有效期为3年,通过高级会计实务考试的人员需在3年内参加高级会计师资格评审。评审通过后,方可领取高级会计师资格证书。若未申报,也会减少一次申报机会!通过省线高会合格标准的一般仅有一次申报机会!所以高会考试成绩达到省线的学员,连等的机会都没有!高会评审申报材料务必提前准备!尤其是论文发表。

二、提前准备好论文

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。一般情况下,需要一边准备考试,一边准备论文!

高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

在选题上一定要注意,要挑选自己熟悉的领域,选题宜专不宜全,宜小不宜大。选题过大,会面面俱到,什么问题都谈到,什么问题也说不清楚,难以将论题说深说透。

三、工作业绩撰写至关重要

首先我们要知道,高级会计师应具有丰富的财税实务工作经验;能负责核算、管理、内控等工作;能培养财税专业人才,并指导其工作;报高会业绩,其实就是看你有没有组织,协调,沟通能力。

在写工作业绩时,工作内容侧重写财务管理(包括投资、融资管理),财务分析,预算控制,单位财会制度的建立和完善,企业上市筹备,中、高级人才培养等相关工作,突出业绩,用数据说话(注意适度),不要写的太平淡。

高会评审工作业绩撰写一般可以从以下方面入手:

(1)体现履行岗位职责处理专业技术问题的能力。

(2)在增收节支、堵塞漏洞,提合理化建议方面成果显著。

(3)承担经济、财务、会计科研课题,获得奖项。

(4)评选财务、会计、审计先进集体代表、先进个人(含会计知识大奖赛)。

(5)讲授会计专业课程。

(6)总结收尾。

提醒:只要符合参评当地的高会评审要求都是可以参加评审的,只是部分在小公司工作的考生在撰写业绩报告时可能会缺乏“大型项目经历”等物料。

总而言之大家根据个人的工作情况,结合真实的实际情况来写出个人在工作岗位上自己的工作亮点和对公司的贡献,着重突出个人的工作能力,相信一定是没问题的。最后,51题库考试学习网真心祝愿各位考生能够早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

据此,甲公司所作的部分会计处理如下:

在2017年度合并财务报表中,将处置价款与处置投资对应的享有D公司自购买日开始持续计算的净资产账在价值份额的差额确认为资本公积。

假定不考虑相关税费等其他因素。

要求:

根据资料,判断甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

正确的会计处理:因甲公司处置D公司的交易属于“一揽子”交易,处置价款与处置投资对应的享有D公司自购买日开始持续计算的净资产份额的差额,在合并财务报表中应确认为其他综合收益,在丧失控制权时一并转入丧失控制权当期的损益。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

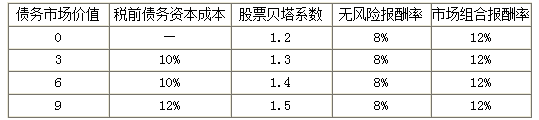

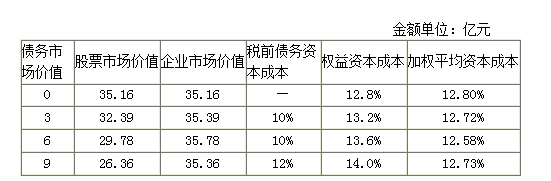

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-11-20

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2021-02-27

- 2020-01-16

- 2020-01-16

- 2021-02-19

- 2020-01-16

- 2020-01-16

- 2021-07-28

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-22

- 2020-01-16

- 2020-01-16

- 2019-03-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16