甘肃省高级会计师考试无纸化?如何应对?

发布时间:2020-01-16

高级会计师考试是开卷考试,开卷还无纸化?什么意思呢?51题库考试学习网带大家一起去了解了解高级会计师无纸化考试。

无纸化考试,是以优化的题库资源为基础、以现代信息技术为手段,通过随机组卷生成无纸化考试试卷进行考试,集试卷生成、上机考试、阅卷等为一体的、多元化,新型的考试管理模式。

高级会计师考试自2018年起开始实行无纸化考试方式,即考试在计算机上进行,考试时系统从题库中随机抽题组卷,考生读题、填写和提交答案,这些全部都在电脑上完成。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计师实行无纸化考试方式后,依然采用开卷的方式,考试过程中可翻看教材及查询相关资料,尤其是针对文字性试题,可找到相应知识点后抄录到答卷中。

高级会计师考生无纸化考试面试的难题

1、 平时习惯了在纸质答题卡上写写算算,不习惯看电脑做题

高级会计师考试科目为《高级会计实务》,主要是分析题较多,很多考生已经习惯了在纸质答题卡上做题,一边做题一边整理思路,忽然在电脑上做题,感觉很不适应。

2、 使用计算机大题不适应

在计算机上阅读题目跟传统的阅读有很大不同,很多考生依然非常不适应计算机阅读试题,并从中获取自己的信息,感觉读了下面就不记得上面了,还得来回翻看。

3、 不熟练操作考试时影响答题思路,耽误考试时间

高会考试题型为案例分析题,对于案例分析题来说,思路是非常重要的,然而打字、计算器的使用,很容易扰乱原有的思路,让整个题无从下手。

如何应对高会无纸化考试?

尽快了解高会无纸化考试

考试简介:无纸化考试,是以优化的题库资源为基础、以现代信息技术为手段,通过随机组卷生成无纸化考试试卷进行考试,集试卷生成、上机考试、阅卷等为一体的、多元化,新型的考试管理模式。

考试时长:高级会计师考试仅《高级会计实务》一个科目,考试题型为案例分析题,题共有9道,7道必做题,2道选做题,总分值为100分。考试时间为210分钟。

无纸化考试注意事项

1、首先大家要搞清楚高会考试题型、题量,共9道题,第8、9道题为选做题,参加考试时千万不要出现漏答等情况;

2、熟悉电脑作答,熟能生巧,多做练习,到真实考场时即便遇到特殊情况,也能积极应对!

3、练习做题速度,考试过后,大多数都反映题量太大,做不完题,我们一定要把做题速度练上去,才能抓住考试机会!

4、提前30分钟进考场,需完成电子签到!一定要确认签到成功噢!且考试开始30分钟后,未签到的考生视为缺考,将不能再参加考试噢!

5、可以携带装订成册的纸质资料,但一定装订好!重中之重,考生将不得带计算器进入考场!

6、考生在考试中途暂离考场,其离场时间计入本人的考试时间。所以大家在考试前一定解决好私人问题,切勿浪费考试时间!

7、演算纸笔不可带出考场噢!

8、考试时间还能补?是的,因客观原因导致的可提出补时需求!

9、可以提前交卷吗?可以,但需要考试开始90分钟后!

10、考试时间到,系统会自动为未交卷的考生统一交卷,所以,没来得及点击交卷按钮的小伙伴们不用担心,考场上认真答题就好!

备考的考生们在练习时可以多用电脑做题,养成用电脑阅读的习惯。多适应,把平时练习当成考试,练习多了你会发现做题时能快速的抓到重点。

现在了解了高会无纸化考试,也知道了应对的方法,备考的考生运用起来吧,认真备考,拿下高级会计师考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

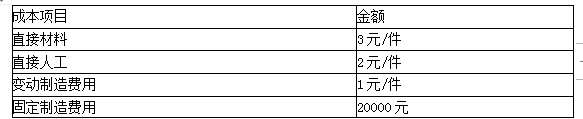

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2021-01-08

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-23

- 2020-01-16

- 2021-10-23

- 2020-01-16

- 2021-04-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16