考完江苏省高级会计师,还有必要考税务师吗

发布时间:2020-01-16

高级会计师和税务师侧重点不一样,考过了高级会计师的话,可以考虑再考一个税务师证书,因为于财会人而言,证书是最直接的综合能力证明,如若同时拥有这两个证书,相比职业发展之路将会更加顺畅。毕竟现如今,证多不压身。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

税务师是国家设立的职业资格制度,纳入全国专业技术人员职业资格证书制度统一规划。通过税务师职业资格考试并取得职业资格证书的人员,表明其已具备从事涉税专业服务的职业能力和水平。中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。

税务师考试报考条件没有高级会计师考试那么严格,既然通过了高级会计师考试可以试试税务师考试,而且取得高级会计师职称的人员从事涉税工作满两年,可免试《财务与会计》科目的考试,所以通过了高级会计师的小伙伴们如若有时间和精力不妨试试税务师的考试。

以上是关于高级会计师和税务师的一些相关信息,总而言之,如若你有时间和精力且已经获得高级会计师证书,那么不妨来试试高级会计师考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系一家网络科技类上市公司,为大宗煤炭现货交易提供“线上——线下”电子商务平台服务。2019年初,甲公司召开董事会,讨论通过了公司未来五年规划,提出要通过并购实现规模扩张与效益增长。为落实董事会要求,甲公司管理层研究拟定了“一揽子”并购方案,要点如下:

(1)并购对象的选择。

大宗煤炭现货交易的价值链流程:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商F公司。

(2)并购对价的确定。

甲公司对F公司的尽职调查显示:F公司近年来盈利能力连续下滑,预计2019年可实现净利润为11500万元(含预计可获得的一次性政府补贴1500万元);可比企业预计市盈率为20倍。双方初步确定并购交易对价为22亿元。

(3)并购后的整合。

一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

2.根据资料(2),运用“可比企业分析法”计算F公司的价值,并说明如何选择可比企业。

3.根据资料(3),指出甲公司并购后财务整合的主要内容。

(1)并购对象的选择。

大宗煤炭现货交易的价值链流程:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商F公司。

(2)并购对价的确定。

甲公司对F公司的尽职调查显示:F公司近年来盈利能力连续下滑,预计2019年可实现净利润为11500万元(含预计可获得的一次性政府补贴1500万元);可比企业预计市盈率为20倍。双方初步确定并购交易对价为22亿元。

(3)并购后的整合。

一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

2.根据资料(2),运用“可比企业分析法”计算F公司的价值,并说明如何选择可比企业。

3.根据资料(3),指出甲公司并购后财务整合的主要内容。

答案:

解析:

1.“企业间价值链”具体类型:纵向价值链。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。

2.F公司价值=(11500-1500)×20=200000(万元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

3.并购后财务整合的主要内容:

①财务管理目标的整合;②会计人员及组织机构的整合;③会计政策及会计核算体系的整合;④财务管理制度体系的整合;⑤存量资产的整合;⑥资金流量的整合;⑦业绩评估考核体系的整合。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。

2.F公司价值=(11500-1500)×20=200000(万元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

3.并购后财务整合的主要内容:

①财务管理目标的整合;②会计人员及组织机构的整合;③会计政策及会计核算体系的整合;④财务管理制度体系的整合;⑤存量资产的整合;⑥资金流量的整合;⑦业绩评估考核体系的整合。

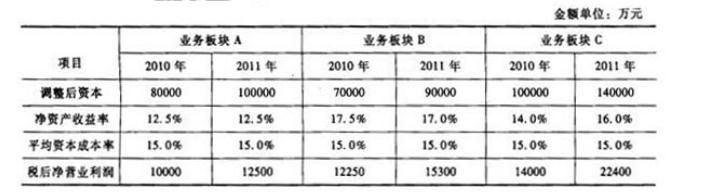

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10000万元,业务板块C追加投资20000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求:

假定不考虑其他因素。

要求:

业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

答案:

解析:

(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

E 公司的 2011 年度财务报表主要数据

如下:

要求:

请分别回答下列互不相关的问题:

如下:

要求:

请分别回答下列互不相关的问题:

计算该公司的可持续增长率。

答案:

解析:

权益净利率=1001000*100%=10%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-11-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-12-13

- 2020-01-16

- 2021-11-29

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2021-11-25

- 2020-01-16

- 2020-01-16

- 2021-05-27

- 2021-10-23

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-10-14

- 2020-01-16

- 2021-09-22

- 2021-06-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16