首次报考江西省高级会计师考试注意事项有哪些?

发布时间:2020-01-16

2020高级会计师考试备考在即,将要报考的小伙伴你在备考嘛?2020年的高级会计师考试资讯还未发布,预计在3月份发布。报考的小伙伴你们知道报考高级会计师有哪些注意事项吗?不知道不要紧,今天51题库考试学习网带大家了解了解报考高级会计师需注意什么。

报考前需注意:

一、信息采集

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

如若打算报考2020年高会考试第一件事,先把会计人员信息采集工作完成吧!

二、继续教育

2019年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件,例如:

福建:部分地区在2019年高级会计师报名公告中要求,考生现场审核时需要提供从事财会工作年限的继续教育记录(根据规定学历报考条件所需年限,提供相应继续教育),以便于认定从事财会工作年限。

重庆:2019年重庆高级会计师考试报名现场资格审核时需携带会计人员继续教育证明。

新疆:2019年新疆高级会计师考试报名网上审查报名资格时,要求完成2018年继续教育(90学时)。

继续教育会影响高级会计师报考,所以想要报考2020年的高级会计师考试的小伙伴们,一定要完成继续教育的学习。顺便提醒各位,只要从事财会工作,一定要参加继续教育的学习。

三、大专学历

2019年高级会计师的报考条件里有很多地区明确表示,专科学历可以报考高级会计师,需满足一定的工作年限,只是专科学历较本科及以上学历而言工作年限会相对长一些。

比如河南、内蒙古、江苏等地区,大专学历也可以考虑报考高级会计师!

四、注会考生

根据《安徽省会计系列高级专业技术资格评审标准条件》,安徽2019高级会计师资格评审条件规定:取得注册会计师资格后,从事与会计师职责相关工作满5年,视同具备中级会计师资格满5年,在符合其它条件的情况下,在高级会计师资格考试成绩有效期内可申请参加高级会计师评审。

这说明安徽考生取得注册会计师资格后,从事于会计师职责相关工作满5年,视同具备中级会计师资格满5年,可以报名高级会计师考试!

2019高级会计师报名注意事项

1.按工作所在地报名参加考试。符合报名条件的报考人员按属地化原则在工作所在地报名参加考试。

2.注册报名信息。符合报名条件的报考人员应当在上述规定的时间内,自行登录报名网站,按网上报名系统提示逐步操作,如实填写每项报名信息并仔细核对,按报名系统要求上传本人电子照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

报考人员上传的电子照片应为本人近期正面、免冠、彩色(推荐使用白色底)标准证件电子照,必须清晰完整。照片需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。报名信息的准确性和上传照片的质量由自己负责,报考人员应仔细核对,如因报名信息填报错误和上传照片的质量影响考试、成绩及证书的,会计考试管理机构不承担相关责任。网上缴费前,报考人员可凭“报名注册号”和“登录密码”登录报名网站自行修改报名信息。

3.网上缴费。报考人员须于2019年3月28日前完成缴费,逾期视为自动放弃报名。缴费前,要认真复核所填报的姓名、性别、身份证号、考区、照片等信息,确认无误后方可缴费;缴费后,报名信息将无法更改,不能办理退考和退费。

4.确认报名成功。缴费完成后,报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已确认”信息后,方为报名成功,并打印出报名信息表和报名回执表,留存现场资格审核时使用。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

5.开具非税收入票据。报考人员如需要开具考试费发票的,凭本人身份证原件并提供网上报名注册号,于2019年4月10日至31日期间的工作日,到所报考区财政部门办理开具非税收入票据手续。

6.打印准考证。2019年8月15日前,将在财政厅网站和微信公众号公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2019年8月30日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。

所打印准考证上的照片、姓名、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

以上是关于报考高级会计师考试需要注意的一些事项,想要报考的小伙伴仔细看清楚哦,提前准备好报考所需要的资料,报考后要记住缴费时间,确认缴费成功,记住打印准考证时间并按时打印,记住考试时间提前安排好行程,希望以上信息可以帮助到想要报考的小伙伴们。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

并日为 2015 年 10 月 30 日,即第二次增持时间。因该合并属于同一控制下的企业合并,所以不存在商誉的确认问题。

假定从2020年起,B公司自由现金流量以5%的年复利增长率固定增长。B公司加权平均资本成本10%。资产评估机构确定的公司估值基准日为2014年12月31日。

A公司预计并购B公司后要经过一系列的整合,主要包括:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。对B公司的组织结构进行调整,简化组织结构,进行统一管理。对B公司的员工进行企业文化培训,使其尽快融入A公司。

假定不考虑其他因素。

要求:

1.计算B公司各年自由现金流量。

2.计算B公司的价值。

3.分析A公司并购B公司后进行了哪些整合,并说明理由。

2015年自由现金流量=1200+500-1000-200=500(万元)

2016年自由现金流量=1500+600-1000-300=800(万元)

2017年自由现金流量=1800+800-1000-500=1100(万元)

2018年自由现金流量=1980+900-800-1200=880(万元)

2019年自由现金流量=2440+1000-800-1000=1640(万元)

2.B公司预测期末价值=1640×1.05/(10%-5%)=34440(万元)

B公司价值=500×(P/F,10%,1)+800×(P/F,10%,2)+1100×(P/F,10%,3)+880×(P/F,10%,4)+1640×(P/F,10%,5)+34440×(P/F,10%,5)=24945.21(万元)

3.战略整合。

理由:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。

管理整合。

理由:对B公司的组织结构进行调整,简化组织结构,进行统一管理。

文化整合。

理由:对B公司的员工进行企业文化培训,使其尽快融入A公司。

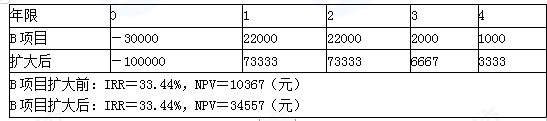

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-10-08

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-02-06

- 2020-01-16

- 2020-01-15

- 2020-03-07

- 2020-01-16

- 2020-01-16

- 2020-06-23

- 2021-02-02

- 2020-06-23

- 2020-02-17

- 2020-06-17

- 2019-07-10

- 2020-02-29

- 2020-02-28

- 2020-05-31

- 2020-01-16

- 2020-06-17

- 2020-01-16

- 2020-05-28

- 2020-01-15

- 2019-07-10

- 2020-01-15