立即查看 山西2020高级会计考试题型

发布时间:2020-06-23

2020年高级会计师备考正在进行中,小伙伴们知道山西2020年高级会计考试题型吗?不知道的小伙伴赶快来了解一下吧!

高级会计实务考试的题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

2020年山西高级会计师的考试时间:2020年9月6日8:30-12:00。

2020年山西高级会计师考试科目为《高级会计实务》。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。考试时间为210分钟。考试形式为开卷考试。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试题型的相关信息了。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、基差套期保值是什么?

基差的不确定性被称为基差风险,基差套期保值是指交易人在买进(或卖出)实际货物的同时,在期货交易所卖出(或买进)同等数量的期货交易合同作为保值,降低基差风险实现套期保值。

2、混合融资方式是什么?

混合融资方式可以分为两类:债务性融资和权益性融资。前者包括银行贷款、发行债券和应付票据、应付账款等,后者主要指股票融资。债务性融资构成负债,企业要按期偿还约定的本息,债权人一般不参与企业的经营决策,对资金的运用也没有决策权。权益性融资构成企业的自有资金,投资者有权参与企业的经营决策,有权获得企业的红利,但无权撤退资金。

参考的小伙伴们,你们既然选择了高级会计师,就要朝着它勇敢向前,每天进步一点点,基础扎实一点点,通过考试也就会更容易一点点。51题库考试学习网在这里为你们加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

可转换公司债券属于复合金融工具。理由:可转换公司债券既合有负债成分,有含有权益成分。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

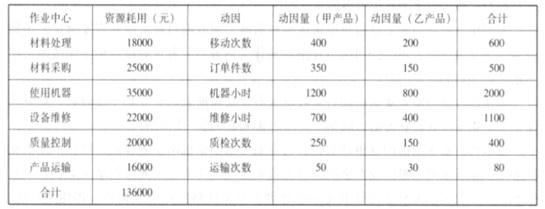

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2021-08-12

- 2020-01-16

- 2020-06-18

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-02-17

- 2020-03-28

- 2020-06-17

- 2020-01-15

- 2020-01-15

- 2021-08-08

- 2020-01-16

- 2020-06-18

- 2020-02-28

- 2020-01-15

- 2020-05-31

- 2019-07-06

- 2020-03-05

- 2020-01-15