河北省2020年高级会计师考场规则,可以带计算器!

发布时间:2020-01-15

高级会计师考试带计算机?不存在的!高级会计师考试是开卷无纸化的形式进行。考试科目是《高级会计实务》题型为案例分析,一共有9道题,主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

由此可见,你还觉得高级会计师考试需要带计算器吗?

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家大型家电生产企业,下设洗衣机、冰箱、空调等业务部门。2019年欲投资建设LT液晶显示屏新业务,针对该新业务甲公司开会进行了讨论,相关人员发言如下:

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

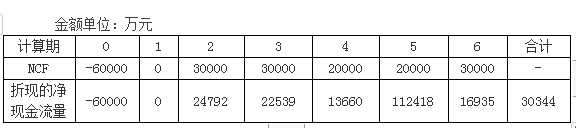

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

答案:

解析:

1.甲公司采用的是多元化战略中的相关多元化战略。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

甲单位为一家中央级事业单位,已实行国库集中支付制度,执行《政府会计制度》并对固定资产计提折旧,2019年3月,甲单位审计处对该单位2018年预算执行、资产管理等情况进行审计时,关注到如下事项:

假定不考虑其他因素。

要求:

根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

(1)2018年3月,甲单位收到以财政授权支付方式拨付的“M实验室建设”项目经费500万元。该项目实施周期为1年,财政批复的项目支出预算包括设备费、会议费和专家咨询费。截至2018年10月末,该项目预算执行率为9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于2018年11月使用该项目资金300万元,用于另一实验室建设项目的新增设备购置。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

(3)2018年8月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于450万元,出租期限不超过5年。通过公开招租,X公司以年租金500万元的最高价格获得承租权。甲单位随后按程序与X公司签订了5年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为900万元,已提取折旧300万元,账面价值为600万元。2018年9月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2018年10月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由1名本单位采购代表、6名资格符合要求的评审专家共7人组成的竞争性谈判小组。甲单位2018年11月10日发出谈判文件后5个工作日内,共有6家符合相应资格条件的供应商提交响应文件。2018年11月20日,考虑到6家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了2家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

假定不考虑其他因素。

要求:

根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

(1)2018年3月,甲单位收到以财政授权支付方式拨付的“M实验室建设”项目经费500万元。该项目实施周期为1年,财政批复的项目支出预算包括设备费、会议费和专家咨询费。截至2018年10月末,该项目预算执行率为9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于2018年11月使用该项目资金300万元,用于另一实验室建设项目的新增设备购置。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

(3)2018年8月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于450万元,出租期限不超过5年。通过公开招租,X公司以年租金500万元的最高价格获得承租权。甲单位随后按程序与X公司签订了5年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为900万元,已提取折旧300万元,账面价值为600万元。2018年9月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2018年10月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由1名本单位采购代表、6名资格符合要求的评审专家共7人组成的竞争性谈判小组。甲单位2018年11月10日发出谈判文件后5个工作日内,共有6家符合相应资格条件的供应商提交响应文件。2018年11月20日,考虑到6家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了2家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

答案:

解析:

事项(1)的处理不正确。

理由:项目支出预算一经批复,单位应严格执行,未经批准不得自行调整。

事项(2)的处理正确。

事项(3)的处理正确。

事项(4)的处理不正确。

理由:一次性处置账面原值在800万元以上的国有资产,应经上级主管部门审核后,报财政部审批。

事项(5)处理存在的不当之处:随机抽取了2家供应商参与竞争性谈判。

理由:应随机抽取不少于3家供应商参与竞争性谈判。

理由:项目支出预算一经批复,单位应严格执行,未经批准不得自行调整。

事项(2)的处理正确。

事项(3)的处理正确。

事项(4)的处理不正确。

理由:一次性处置账面原值在800万元以上的国有资产,应经上级主管部门审核后,报财政部审批。

事项(5)处理存在的不当之处:随机抽取了2家供应商参与竞争性谈判。

理由:应随机抽取不少于3家供应商参与竞争性谈判。

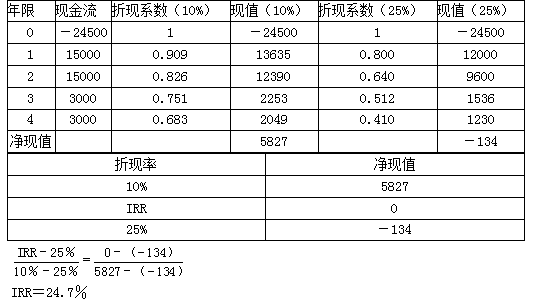

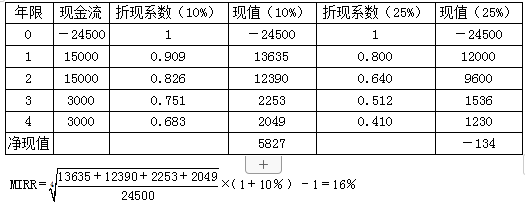

假设某项目需要初始投资24500元,预计在第一年和第二年分别产生净现金流15000元,在第三年和第四年分别产生净现金流3000元,项目的资本成本为10%。

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

答案:

解析:

(1)

(2)

(2)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-30

- 2020-01-16

- 2019-07-06

- 2020-01-15

- 2020-03-01

- 2020-01-15

- 2020-01-16

- 2021-07-28

- 2020-05-27

- 2020-03-13

- 2020-02-28

- 2020-01-16

- 2021-05-08

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-02-08

- 2020-01-16

- 2019-07-11

- 2020-03-05

- 2020-01-16

- 2020-01-15

- 2020-01-11

- 2020-06-12

- 2020-01-16

- 2020-10-09

- 2020-01-16

- 2020-01-05

- 2019-07-06