2019年新疆省高级会计师考试大纲(一)

发布时间:2019-07-10

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为全额拨款的科研事业单位,已实行国库集中支付制度。2018年按照财政部的要求开展内部控制评价工作。评价人员在评价时关注到甲单位相关的资金报销审批管理办法:货币资金支付严格执行预算管理分级审批管理办法,各部门不得超预算支出,预算内支出除了部门负责人签字确认外,单笔付款金额在1万元至5万元以下的,由财务处处长审批;单笔付款金额在5万元至10万元的,由总会计师审批;单笔付款金额在10万元以上的或确实由于业务需要发生的超预算支出,由单位负责人审批。

各部门员工报销各项费用时,先由部门负责人签字确认费用的真实性和是否超限额,并履行相应的审批手续,然后由财务处专门负责费用报销审核的会计人员进行审核,审核通过后予以制单,出纳根据会计人员审核制单后的凭证办理费用支付手续。

要求:根据内部控制规范和内部控制评价:

1.指出审核报销审批控制程序时应注意的关键控制点有哪些?

2.分析甲单位支出业务控制设计及运行中在资金支付的审批和审核环节是否存在缺陷,具体指出缺陷并说明理由。

各部门员工报销各项费用时,先由部门负责人签字确认费用的真实性和是否超限额,并履行相应的审批手续,然后由财务处专门负责费用报销审核的会计人员进行审核,审核通过后予以制单,出纳根据会计人员审核制单后的凭证办理费用支付手续。

要求:根据内部控制规范和内部控制评价:

1.指出审核报销审批控制程序时应注意的关键控制点有哪些?

2.分析甲单位支出业务控制设计及运行中在资金支付的审批和审核环节是否存在缺陷,具体指出缺陷并说明理由。

答案:

解析:

1.审核报销审批程序应注意的关键控制点有:

①单位是否有明确的支出内部审批权限、程序、责任和相关控制制度。

②分级审批、分额度审批、逐项审批的审批控制规定。

③审批人是否在授权范围内审批。

2.(1)“单笔付款金额在10万元以上的,由单位负责人审批”存在缺陷。

理由:对于一定资金以上的重大货币资金支付业务,应实行集体决策制度,而不应由单位负责人一人审批。

(2)费用报销审核程序不存在缺陷。

理由:各部门员工报销费用时,首先由部门负责人签字确认,然后由财务部审核是否准予支付,便于审查费用的真实性和是否超限额问题。

①单位是否有明确的支出内部审批权限、程序、责任和相关控制制度。

②分级审批、分额度审批、逐项审批的审批控制规定。

③审批人是否在授权范围内审批。

2.(1)“单笔付款金额在10万元以上的,由单位负责人审批”存在缺陷。

理由:对于一定资金以上的重大货币资金支付业务,应实行集体决策制度,而不应由单位负责人一人审批。

(2)费用报销审核程序不存在缺陷。

理由:各部门员工报销费用时,首先由部门负责人签字确认,然后由财务部审核是否准予支付,便于审查费用的真实性和是否超限额问题。

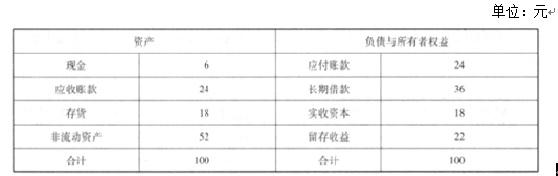

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

如果要满足经理层提出的融资方式条件,股利支付政策需做怎样的调整才能实现。

答案:

解析:

首先计算最高负债=112.6*60%=67.56

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系,但是,丁公司与X集团公司同属某省国有资产管理部门控制。假定不考虑其他因素,要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。

答案:

解析:

(1)甲公司并购乙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和乙公司在合并前均受X集团公司控制的时间不足1年。(2)甲公司并购丙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。(3)甲公司并购丁公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-01

- 2020-01-16

- 2021-06-04

- 2019-07-07

- 2019-07-06

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2021-09-25

- 2019-07-07

- 2019-07-06

- 2019-07-07

- 2019-12-29

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2021-06-27

- 2020-01-16

- 2019-07-07

- 2020-11-26

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-16