2020四川会计高级职称考试科目有哪些?必看!

发布时间:2020-01-28

你知道2020四川会计高级职称考试科目有哪些?不知道的小伙伴就跟着51题库考试学习网一起来看看吧!

2020四川会计高级职称考试科目:考试科目为《高级会计实务》。

考生参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。达到四川省当年确定的合格标准的,则取得四川省当年会计高级资格考试成绩合格单,该成绩证明仅限当评审年度四川省内使用。

高级会计职称的报名方式是什么?报名网址是什么?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

技能保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

以上就是51题库考试学习网给大家带来的内容,想知道更多详情请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

并购收益=5100-(4000+800)=300(万元)

并购费用=50+30+10=90(万元)

并购溢价=11.25*80-800=100(万元)

并购净收益=300-100-90=110(万元)

因为并购净收益大于零,所以依据并购净收益应当作出甲公司并购乙公司的判断。

补充资料:

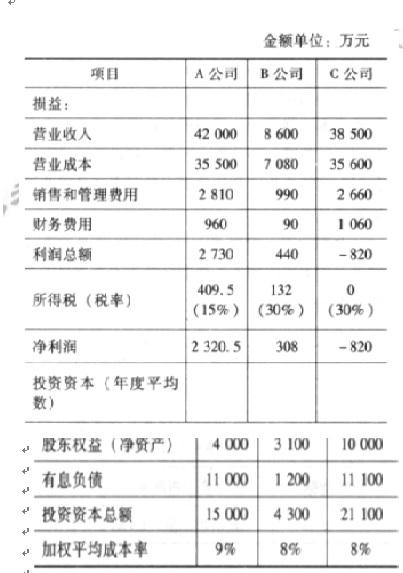

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

理由:模糊了愿景、使命和公司战略目标。战略目标要符合 SMART 原则,董事甲提到的仅仅涉及愿景和使命。

董事乙不正确。

理由:行业集中度高,竞争度应低;退出成本低,行业竞争度应低。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-28

- 2020-04-02

- 2020-05-22

- 2020-03-05

- 2020-07-27

- 2020-02-28

- 2020-06-11

- 2019-11-10

- 2020-01-16

- 2020-02-08

- 2020-03-28

- 2020-05-27

- 2020-01-10

- 2020-05-22

- 2020-04-17

- 2020-02-28

- 2020-02-21

- 2020-01-29

- 2020-04-08

- 2020-06-10

- 2020-02-22

- 2020-02-29

- 2020-04-16

- 2020-08-21

- 2020-03-12

- 2020-05-07

- 2020-10-31

- 2020-03-07

- 2020-01-01

- 2020-02-06