2020年贵州省高级会计师报名费要多少钱?

发布时间:2020-01-15

2020年高级会计师考试资讯还未发布,所以关于2020年的高级会计师考试的信息还不知道,但是可以先参考2019年高级会计师考试的考试信息,我们一起来了解一下吧。

下面是参考2019年的部分地区高级会计师考试报名费用,各个地区的费用各不相同,具体的我们一起看看吧。

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

以上是参考2019年高级会计师考试部分地区报名费用,2020年的高级会计师考试信息还未公布,所以以上只是参考,具体的信息请以当地官方发布的信息为准。将要报考的小伙伴抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2011年,甲公司和乙公司完成了企业合并,共同组成了一家全新的公司,即丙公司。丙公司凭借企业合并后的规模,经与银行谈判成功签订了较低利率的长期借款合同。同样,丙公司因规模扩大在与供应商的谈判中降低了采购成本。

要求:根据上述资料,该企业并购行为体现了哪些协同效应?

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

2640/30=88批,88×2000=176000元,总批次成本降低

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

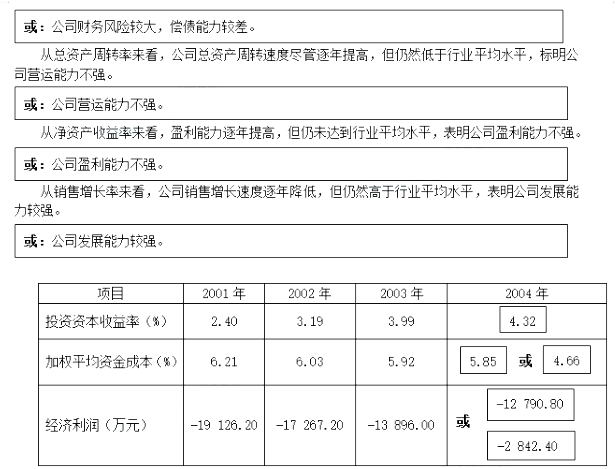

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

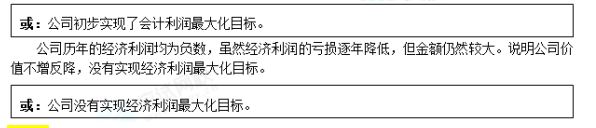

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

④部分市场战略。

甲公司与移动通信商合作开发 4G 终端功能的战略,属于引进吸收他人的研发成果来开发新产品,采用的是技术引进型战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-03-13

- 2020-07-18

- 2021-06-20

- 2021-09-12

- 2020-05-23

- 2020-04-09

- 2020-03-20

- 2020-05-05

- 2020-03-07

- 2020-02-05

- 2020-05-22

- 2020-01-16

- 2020-08-20

- 2020-05-26

- 2020-02-21

- 2020-03-21

- 2020-03-18

- 2020-04-12

- 2020-01-09

- 2020-02-15

- 2020-01-29

- 2020-07-18

- 2020-02-29

- 2020-01-29

- 2019-12-29

- 2020-08-08

- 2020-03-28

- 2020-03-12

- 2020-04-29