西藏高级会计师考试时间已公布,这些资料需提前准备!

发布时间:2020-01-15

据人社部消息称,高级会计师考试时间为9月5日—7日,预计在9月6日(星期日。)考试时间已经出来了,考试时间与2019年相比略有提前。高级会计师备考时一条艰辛而漫长的路程,如若不花时间提前准备,可能会报名都无法通过哦。例如报考资格审核,报考资格审核分为网上审核、现场审核和考后审核,在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。如若通不过那就只能下次再考。其次,考试通过后还有评审,评审是在考试成绩达到合格标准后才能参加,且一年只有一次评审,如若未能及时参加只能等到下一年,但高级会计师考试成绩只有3年的有效期,一旦过了有效期只能重新参加考试。所以今天51题库考试学习网就和大家聊聊,高级会计师报考前需准备什么。由于2020年的考试资讯还未发布,所以我们暂且参考2019年的考试资讯。

根据2019年的考试资讯信息,在报名前需准备的资料:

一般情况下报名资格审核需提供的资料:

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

2019年高级会计师考试报名资格审核需提交材料各个省市略有不同,具体的内容请各位考生以当地的官方发布的公告为准。

这是高级会计师报名审核时需准备的资料,那评审时又有哪些资料呢?

证书及证明材料

包括学位、学历、职称或执业资格证书等,需要考生提供原件以及复印件一份,证书复印件要加盖所在单位人力资源部门的公章及审核人员名章。

评审论文

评审论文是很重要的一部分,数量上3篇左右即可,但是需要在有刊号的杂志或者刊物上发表过的。很多地区承认考生在取得中级会计职称后所发表的论文,还有一些省市要求发表的论文需跨年度,考生可以咨询当地有关部门。

业绩证明

业绩、效益证明材料要加盖所在单位公章(复印件装订在申报材料中,原件单独提交)。

职称英语与职称计算机

高级会计师考试原则上考综合英语B就可以了,职称计算机是上机考试,高级会计师目前一般会要求考2-4个模块,建议大家可以报Windows、Excel、Word、ppt、用友财务软件等模块,比较好考。

个人业务能力报告

业务报告一份,要求3,000字以上,主要阐述本人取得中级职称或执业资格以后对所从事会计工作的认识、工作能力、业绩成果等方面情况的综合材料。

各地区要求不一,例如很多地区不需要考生通过职称英语与职称计算机考试,所以大家还是要以当地的政策为准。

以上是关于高级会计师考试需提前先准备的资料,希望可以帮到想要报考的小伙伴。总而言之,高级会计师考试是漫长而艰辛的路程,提前准备,有备无患。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30—35万件

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

要求:(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

理由:A公司与甲公司的生产经营彼此没有关联度。

或:

A公司与甲公司既非竞争对手,又非现实中或潜在的客户或供应商。

(2)预算编制方法:零基预算法。

恰当。

理由:A公司以前年度经济活动存在较多的不合理性。

(3)2019年度生产成本预算目标=0.65+0.25×32=8.65(亿元) [3.1]

处理措施:

修正、更新弹性定额。

(4)不恰当。

理由:预算内审批事项,应简化流程,提高效率;预算外审批事项,应严格控制,防范风险;超预算审批事项,应执行额外的审批流程。

或:

对于预算内非常规或金额重大事项,应经过较高的授权批准层审批。

对于超预算或预算外事项,应当实行严格特殊的审批程序,金额重大的还应报经预算管理委员会或董事会审批。

或:

预算管理应遵循权变性原则,刚性与柔性相结合。

(5)战略部经理说法不恰当。

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。

人力资源部经理说法不恰当。

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。

财务部经理说法恰当。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

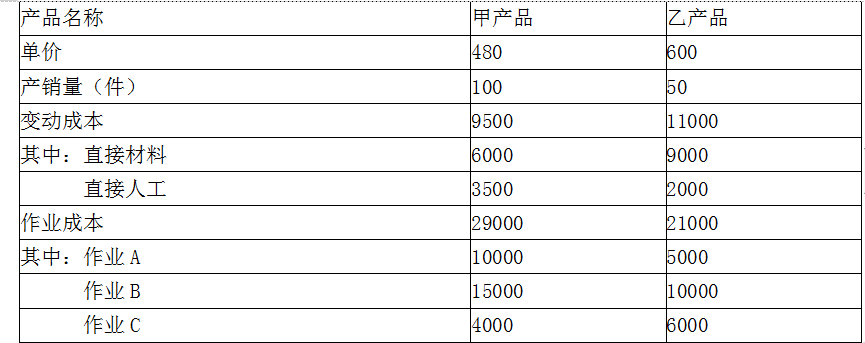

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

生的全部耗费;二是不能适应长期决策的需要。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-02-12

- 2020-02-24

- 2020-03-05

- 2020-04-22

- 2020-03-10

- 2020-01-13

- 2020-08-28

- 2020-02-05

- 2020-03-07

- 2020-03-12

- 2020-08-28

- 2020-05-02

- 2020-03-29

- 2020-03-20

- 2020-03-19

- 2020-01-30

- 2020-01-14

- 2020-08-11

- 2020-01-15

- 2020-07-03

- 2020-03-12

- 2020-01-15

- 2020-07-16

- 2020-01-11

- 2020-02-15

- 2020-09-05

- 2020-10-08

- 2021-06-24

- 2020-03-05