注意啦!吉林2020年高级会计师报名入口看这里

发布时间:2020-02-22

最近有很多小伙伴都想了解吉林2020年高级会计师报名入口的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报考条件。

1.报名参加高级会计资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(4)在吉林省从事会计工作或与会计师职责相关工作。

(5)完成吉林省会计人员信息采集。

2.报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注:上述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

二、报名时间及入口。

1.报名时间:3月16日0时00分至3月27日7时59分,不安排补报名时间。3月27日8时00分至4月7日7时59分,已经注册成功但审核未通过的报名人员可以重新上传照片以及修改完善报名信息,不提供报名注册服务。

2.报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

三、报名确认。

1.网上缴费。各地区缴费截止时间不一样,中省直、长春市及长春市所属县、区通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

2.确认报名成功。网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

四、考试安排。

1.考试时间:考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2.考试科目:高级资格考试科目包括《高级会计实务》。

3.考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

以上就是今天51题库考试学习网为大家带来的关于吉林2020年高级会计师报名入口的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断此项处理是否正确。

总经理杨某:第一,应当充分认识通过境外衍生品市场开展套期保值业务的必要性和复杂性;第二,应当充分了解境外衍生品市场运行特点,认真研究境外衍生品市场相关交易规则和管理制度;第三,应当建立健全相关组织机构和管理制度,成立套期保值业务管理委员会和套期保值业务工作小组,建议由总会计师朱某牵头负责。

总会计师朱某:第一,完全同意总经理杨某的意见;第二,公司应当在符合国家相关法律法规的前提下,积极利用境外衍生品市场对进口铁矿石进行套期保值;第三,考虑到公司目前对境外衍生品市场尚不熟悉,建议对境外衍生品投资进行决策时寻求专业第三方支持;第四,考虑到铁矿石价格总体呈上涨趋势,建议采用卖出套期保值方式对进口铁矿石进行套期保值。

财务部经理王某:第一,赞同总会计师朱某的意见;第二,鉴于企业会计准则要求采用公允价值计量衍生品投资,而公司目前尚无这方面技术力量,因此,建议有关业务只作表外披露,待结清时再记入表内;第三,鉴于公司开展套期保值业务主要目的是锁定铁矿石采购价格,因此,应当作为公允价值套期,并在符合企业会计准则规定条件的基础上采用套期保值会计方法进行处理。

风险管理部经理胡某:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

假定不考虑其他因素。

要求:

2.总会计师朱某的发言存在不当之处。(0.5 分)

不当之处:采用卖出套期保值方式对进口铁矿石进行套期保值。(0.5 分)

理由:卖出套期保值主要防范价格下跌风险。买入套期保值(或:多头套期保值;或:买期

保值)才能防范价格上涨风险。(0.5 分)

3.财务部经理王某的发言存在不当之处。(0.5 分)

(1)不当之处:衍生品投资业务只作表外披露,待结清时再记入表内。(1 分)

理由:衍生品投资属于金融工具,应当采用公允价值计量,并在表内列示。(1 分)

(2)不当之处:开展套期保值业务锁定铁矿石价格作为公允价值套期。(1 分)

理由:开展套期保值业务主要目的是锁定铁矿石价格,属于对预期交易进行套期保值,应当

作为现金流量套期。(1 分)

4.风险管理部经理胡某的发言存在不当之处。(0.5 分)

(1)不当之处:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

(0.5 分)

理由:坚持方向相同原则无法在期货和现货市场建立盈亏冲抵机制,达到套期保值目的。(1

分)

或:应当坚持衍生品市场和现货市场买卖商品方向相反原则。(1 分)

(2)不当之处:在市场发生特殊变化时可先交易后补办报批手续。(0.5 分)

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。(1

分)

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

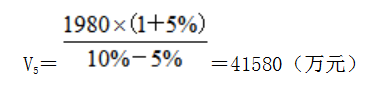

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-08-20

- 2020-03-27

- 2020-04-21

- 2020-01-25

- 2020-02-26

- 2020-02-12

- 2020-02-12

- 2020-04-28

- 2020-10-26

- 2020-04-11

- 2020-03-01

- 2020-03-12

- 2020-05-21

- 2020-03-17

- 2020-04-30

- 2020-03-15

- 2020-12-03

- 2020-01-16

- 2020-03-21

- 2020-07-16

- 2020-02-13

- 2020-06-17

- 2020-08-27

- 2020-03-04

- 2020-05-18

- 2020-05-28

- 2020-03-12

- 2020-01-25

- 2020-09-06