注意啦!2020年江苏会计高级职称报名时间你了解吗?

发布时间:2020-03-06

小伙伴们请注意!2020年江苏会计高级职称报名时间你了解吗?51题库考试学习网已为大家带来相关信息,一起来看看吧。

2020江苏高级会计职称报名时间:

考生网上填报信息时间:2020年3月10日至3月29日,系统关闭后终止填报;网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

准考证打印时间:

考生完成报名后,于2020年8月20日起至本人参加考试当日止,自行登录财政部“全国会计资格评价网”打印准考证。

高会考试时间:

2020年度高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30一12:00。

参加高级资格考试成绩达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单;考试成绩达到我省省内合格标准的,由省职称改革办公室、省会计考办核发《全国高级会计师资格考试(江苏省内)成绩合格单》。

高级会计师社会需求:

会计专业的学生一毕业就面临狼多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网为大家分享的内容,希望对大家有所帮助。还没报名的小伙伴抓紧时间报名吧!如有疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

(1)积极开拓非洲等新兴市场,选择政局稳定、市场前景良好的部分国家开展经营,将产品和服务拓展到上述地区,逐步扩大市场占有率。根据公司境外经营的统一政策,产品和服务以本地货币计价,同时交易以美元结算。

(2)加大研发力度,以培育享誉国际的自主品牌为目标,充分利用公司高素质的研究团队和丰富的研发资源,在整车开发、新能源应用、零部件及配件技术自主化等涉及汽车制造的各个技术领域启动全方位研发工作,力争在较短时间内有所突破。

(3)开通国际网络营销渠道,通过公开招标方式择优选择国际知名信息技术提供商,要求承包方在严格遵守有关保密协议的基础上,根据本公司经营管理特点开发设计网络营销平台,并委托其全权负责该平台的运营和管理工作,从而让公司管理人员和营销人员能够集中精力做好市场开拓和品牌推广。

(4)加大资本运作力度,在充分研究论证的基础上,报经董事会或股东大会批准,兼并重组境外的上游零部件供应商和部分下游销售平台,更好地整合当地资源;同时,利用境外较为成熟的金融市场,大力开展衍生金融产品投资,以获取投资收益。

(5)在开拓海外市场的同时,不断夯实内部管理。进一步强化审计委员会和内部审计机构的职能作用,审计委员会 2/3 以上成员由执行董事兼任。

要求:

《企业内部控制配套指引》,逐项识别甲公司董事会决议中(1)至(5)项改革措施所面临的主要风险;同时,针对识别出的主要风险,逐项设计相应的控制措施。

以美元结算交易,可能由于汇率波动而产生汇率风险(或:外汇风险)。(1 分)

控制措施:甲公司可以采取套期保值(或:远期合约;或:提前或延期收付款;或购买保险)

等措施来降低或分担风险。(1 分)

(2)第二项改革措施存在的风险:研究项目未经科学论证或论证不充分,可能导致资源浪费。(或:研究项目立项风险。)(1 分)

控制措施:甲公司应当根据发展战略,结合市场开拓和技术进步要求,科学制定研发计划,

提出研究项目立项申请(0.5 分),开展可行性研究,编制可行性研究报告(1 分),按规定的权限和程序对研发项目进行审批(0.5 分)

(3)第三项改革措施存在的风险:业务外包监控不严,服务质量低劣,可能导致企业难以发挥业务外包优势。(或:业务外包过程管理风险。)(1 分)

控制措施:企业应当加强与承包方的沟通与协调(0.5 分),及时搜集相关信息,发现和解

决外包业务日常管理中存在的问题(0.5 分);应当密切关注并持续评估承包方的履约能力(0.5分),建立相应的应急机制(0.5 分),避免业务外包失败造成本企业生产经营活动中断。

(4)第四项改革措施存在的风险:投资决策失误,可能导致投资损失。(或:投资决策风险。)

(1 分)

控制措施:企业选择投资项目应当突出主业。(或:企业应当谨慎从事衍生金融产品等高风

险投资。)(1 分)

(5)第五项改革措施存在的风险:组织架构设计风险。(或:治理机构缺乏科学决策、良性

运行机制和执行力,可能导致企业经营失败,难以实现发展战略。)(1 分)

控制措施:审计委员会成员应当具备独立性。(或:审计委员会半数以上成员应当由独立董

事组成。)(1 分)

假定不考虑其他因素。

要求:

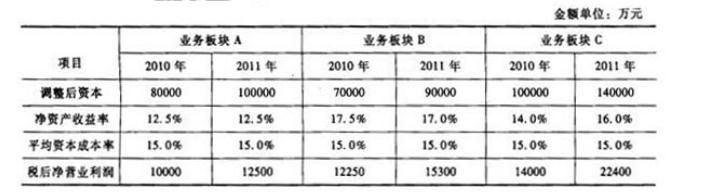

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-08

- 2019-12-28

- 2020-05-25

- 2020-07-01

- 2020-04-23

- 2020-07-17

- 2020-02-14

- 2020-03-05

- 2020-02-23

- 2020-03-11

- 2020-05-08

- 2019-01-27

- 2020-07-08

- 2020-04-17

- 2020-01-15

- 2020-02-29

- 2020-02-22

- 2020-02-29

- 2020-01-30

- 2020-02-15

- 2020-03-28

- 2020-02-20

- 2020-04-03

- 2020-03-14

- 2020-02-15

- 2020-03-22

- 2020-02-13

- 2020-01-31

- 2020-03-28