看过来:云南2020年高级会计师报名入口

发布时间:2020-03-19

云南2020年高级会计师报名入口已开通,报名时间3月10日至3月31日24时,考生可在报名期间登录全国会计资格评价网进行报名。网上报名成功后,应重新登录系统查看报名状态是否显示“报名成功”。报名详情如下,现在一起来看看吧。

云南2020年高级会计师考试报名入口:全国会计资格评价网(kzp.mof.gov.cn)。

云南2020年高级会计师考试报名收费标准:高级资格考试免收报名费。

云南2020年高级会计师考试报名方式

(一)手机报名

下载安装“一部手机办事通”,实名注册登陆后,在“我要办理·我要考资质”中选择对应会计资格考试级别。按要求如实填写个人报名信息,上传照片并缴费,缴费成功后报名完成。

(二)网上报名

登录全国会计资格评价网(kzp.mof.gov.cn)—>报考人员必读事项—>接受网上报名协议—>选择报考省份—>查看报名流程—>填写报考信息、上传照片—>生成报名注册号—>报名点网上审核照片—>照片审核通过,登录系统进行网上交费—>报名结束。

(三)照片要求

2020年会计专业技术中、高级资格证书印制采用报考人员报名时上传的照片,照片应为近期1寸白底彩色免冠证件照,人像清晰自然。报考人员通过“一部手机办事通”报名时,可以用手机自拍上传背景为白色的免冠照片,系统编辑处理照片需要时间,请报考人员耐心等待。

(四)“网上支付”须知

1.报考人员报名前应仔细阅读相关文件及公告,慎重报考,缴费确认后,不再办理退费;缴费截止时间为3月31日24时,过后不能缴费;

2.如果因上网条件或网络传输等原因造成支付速度慢,请报考人员耐心等待,尽量不要重复点击;

3.报考人员网上支付成功后,请不要立即关闭浏览器支付页面,大约5秒种后,系统会自动提示“支付成功”;

4.请报考人员使用IE8以上浏览器进行支付,支付成功后,如果由于网络、机器等原因系统未提示“支付成功”,系统后台会及时对账,请报考人员于次日注意查看自己的缴费状态。

(五)报考人员网上报名及支付成功后,应重新登录系统查看报名状态是否显示“报名成功”,并在PC端打印“报名回执表”或移动端截取“报名成功”界面备查。

说明:因考试政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,云南的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

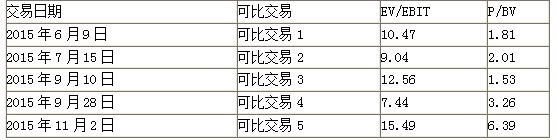

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-07-30

- 2020-03-26

- 2020-07-18

- 2020-08-16

- 2019-12-29

- 2020-06-05

- 2020-03-19

- 2020-03-05

- 2020-02-01

- 2020-01-05

- 2020-03-19

- 2020-02-08

- 2020-01-12

- 2020-04-10

- 2020-06-04

- 2020-02-09

- 2020-04-09

- 2020-01-01

- 2020-01-15

- 2020-03-12

- 2020-03-17

- 2020-01-29

- 2020-05-24

- 2020-03-04

- 2020-03-27

- 2020-07-02

- 2020-01-16

- 2020-04-19

- 2020-06-30