注意:2020浙江高级会计职称报名时间3月27日结束,抓紧报名!

发布时间:2020-03-21

浙江的小伙伴们,2020浙江高级会计职称报名时间3月27日结束,你知道吗?赶快跟着51题库考试学习网一起看看浙江高会的相关信息吧!

2020年浙江高级会计师报名时间:

浙江省2020年度会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

浙江省会计专业技术中、高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。请考生在报名前登陆“浙江政务服务网”(网址:http://www.zjzwfw.gov.cn),进行个人实名注册。在报名期间需通过“浙江会计考试报名”(网址:http://kjbm.czt.zj.gov.cn/ )或手机“浙里办”APP—“会计之家”栏目按要求进行报名及缴费。已在网上报名但未成功缴费的,视同放弃考试报名。缴费之前,请考生仔细核对本人所有报名信息,缴费一旦成功后,不能修改原报名信息。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师社会需求

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

好了,以上就是51题库考试学习网今天给大家分享的内容。满足条件的小伙伴抓紧时间报名吧,错过了就要再等一年!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:内部控制对于提升企业内部管理水平和风险防范能力、促进企业持续健康发展意义重大。本公司作为首批实施内部控制规范的企业,应当树立强烈的责任感和使命感。请在座各位务必高度重视,将实现企业经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

要求:根据《企业内部控制基本规范》及其配套指引,分析判断A股份有限公司董事长发言存在的不当之处,并简要说明理由。

理由:内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略,而不仅仅是实现企业经济效益最大化。

或:内部控制的目标包括合规、资产安全、报告、经营和战略目标。

问题:购买日A公司个别报表上长期股权投资初始投资成本是多少?

会计分录

(1)购买日,个别财务报表的会计处理:

借:长期股权投资 6000

贷:银行存款 6000

(2)购买日,合并财务报表的会计处理:

借:子公司所有者权益 7500

贷:长期股权投资 6000

少数股东权益 1500

要求:

甲公司价值=2*20*100=4000(万元)

乙公司价值=1*10*80=800(万元)

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

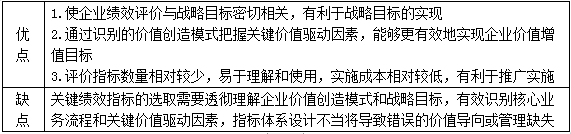

3.关键绩效指标法的优缺点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-27

- 2020-05-26

- 2020-02-13

- 2020-02-11

- 2020-06-02

- 2019-12-28

- 2020-01-15

- 2020-05-22

- 2020-04-29

- 2020-02-10

- 2020-02-22

- 2020-01-04

- 2019-01-27

- 2020-01-15

- 2020-03-20

- 2020-07-14

- 2020-01-15

- 2020-03-05

- 2020-01-03

- 2021-01-20

- 2020-05-13

- 2020-01-08

- 2019-01-27

- 2020-07-03

- 2020-01-28

- 2019-12-28

- 2020-05-17

- 2020-01-31

- 2020-04-15

- 2020-05-19