福建2020年高级会计师考试报名资格审核方式出来了!考生速看!

发布时间:2020-02-01

很多小伙伴想了解福建2020年高级会计师考试报名资格审核方式的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报名须知。

1、2020年高级会计师考试成绩合格考生可申报当年高级会计师评审,根据《关于2019年度福建省高级会计师职务任职资格评审申报工作有关事项的通知》,2016年、2017年、2018年、2019年高级会计师资格考试合格人员,并符合其他条件的可申报2019年福建高级会计师评审,由此可知,2020年高级会计师考试成绩合格人员是可以申报福建当年高会评审的!

2、高级会计师实行考评结合,福建高会评审申报论文要求:论文或著作发表期限,应在取得中级会计师资格后,到2019年12月31日止。

二、考试报名及资格审核。

福建2020高级会计师考试报名时间为3月10日至3月31日17:00,资格审核时间为3月24日至3月31日17:30。全省仍采用网上报名、现场审核的方式进行。考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17:30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核。

注:考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

三、报名条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。报名参加高级会计师考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

四、考试时间及方式。

2020年高级会计师资格考试时间为9月6日。2020年高级会计师备考已经开始,对于参加高级会计考试的考生来说,一定要提前熟悉无纸化考试,避免因为操作问题影响考试成绩。

以上就是今天51题库考试学习网为大家带来的关于福建2020年高级会计师考试报名资格审核方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

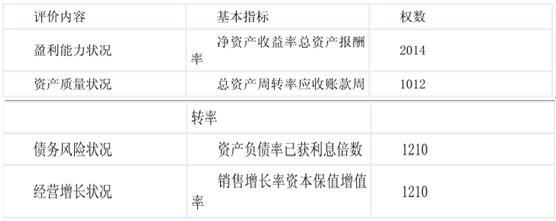

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。(2 分)

或:平衡计分卡对以下四方面进行了平衡:财务业绩与非财务业绩的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与落后指标设计的平衡;结果衡量(过去努力结果)与未来业绩衡量的平衡。(2 分)

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

借:长期股权投资——成本 4500

贷:银行存款 4500

转换为权益法核算:

原投资时投资成本7000万元大于投资时点被投资单位公允价值份额6000万元(40000*15%),不用进行调整;第二次投资时,投资成本 4500 万元大于投资时点被投资单位公允价值份额 4086万元(40860*10%),也不用进行调整。

借:长期股权投资129

贷:盈余公积10.5

利润分配——未分配利润{(4700-4000)*15%}*10% 94.5

资本公积——其他资本公积24

2017 年,3 月 28 日宣告分配上年股利时:

借:应收股利(3800*25%) 950

贷:长期股权投资950

2018 年,4 月 1 日收到股利时:

借:银行存款950

贷:应收股利950

2018 年,12 月 31 日:

借:长期股权投资 50

贷:资本公积——其他资本公积50

调整净利润=5000-(1360-1200)*50%=4920(万元)

借:长期股权投资1230

贷:投资收益(4920*25%) 1230

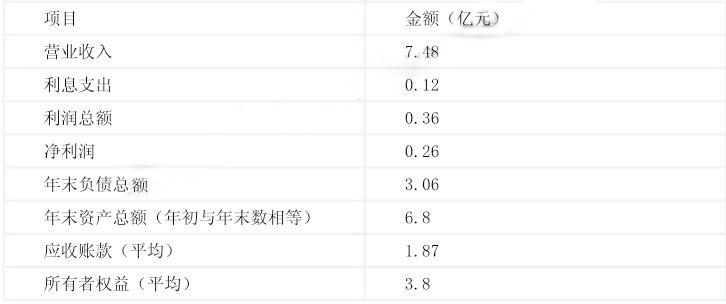

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-05

- 2020-01-14

- 2020-02-27

- 2020-02-08

- 2020-03-04

- 2020-03-14

- 2020-02-28

- 2020-01-28

- 2020-04-22

- 2020-01-13

- 2020-03-21

- 2020-04-02

- 2020-03-14

- 2020-02-12

- 2020-01-02

- 2020-04-11

- 2020-02-01

- 2020-04-23

- 2020-07-11

- 2020-02-13

- 2020-03-11

- 2020-05-18

- 2020-02-11

- 2020-07-03

- 2020-03-14

- 2020-03-01

- 2020-08-15

- 2020-03-18

- 2020-07-12

- 2020-02-21