2020年甘肃会计高级职称报名时间来了!

发布时间:2020-01-30

甘肃地区想要备考高级会计职称考试的小伙伴们是不是还有很多疑问呢?想知道今年高级会计师报名缴费时间吗?快来了解一下吧,51题库考试学习网这里有详细的说明哦,一起来看看吧!

甘肃2020会计高级职称报名收费标准:根据甘肃省发展和改革委员会(甘发改收费C2010〕1349号)文件批复,高级资格考试费每人100元。

高级职称网上缴费时间:2020年3月11日至3月31日。

高级职称报名条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

以上就是有关于甘肃2020年高级会计师考试的全部内容,希望51题库考试学习网有解决到广大考生们的疑问,如果还有不了解的问题想要提问的话,可以到51题库考试学习网来咨询,我们期待您的到来哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

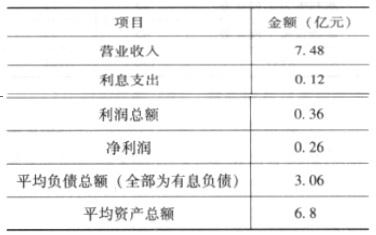

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团总会计师全权负责套期保值业务。鉴于集团总会计师负责会计核算、财务管理等相关工作,为减少协调工作量、提高工作效率,授权集团总会计师全权负责套期保值的决策及组织实施。

③集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及前台、中台、后台等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

④开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力开展套期值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

⑤套期保值业务要遵循企业会计准则进行处理,要结合公司开展套期保值业务的具体情况,将套期保值业务均作为公允价值套期,并在符合企业会计准则规定条件的基础上,采用相应的公允价值套期保值会计方法进行处理。

(2)按照上述决议,甲集团开展了如下套期保值业务:2012年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。假定不考虑其他因素。要求:

现货市场损失= (4570 -4650) ×l00000=-8000000(元)

期货市场盈利= (4620 -4550) ×100000 =7000000(元)

净值= - 8000000+ 7000000=-1000000(元)

【点评】本题考核套期保值的概念、分类、原则和会计处理,对比以前年度试题,增加了套

期保值效果的分析,但难度不大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-13

- 2020-04-05

- 2020-01-30

- 2020-02-15

- 2020-04-04

- 2020-03-05

- 2020-03-24

- 2020-03-06

- 2020-08-18

- 2020-01-24

- 2020-02-05

- 2020-05-07

- 2020-01-15

- 2020-05-27

- 2020-03-28

- 2020-02-29

- 2020-08-11

- 2020-02-20

- 2020-03-26

- 2020-05-30

- 2020-07-25

- 2020-03-17

- 2020-08-01

- 2020-08-22

- 2020-02-12

- 2020-08-27

- 2020-05-27

- 2020-04-11

- 2020-02-14

- 2020-03-08