解疑时间:广西2020年高级会计师报名有关问题的解答

发布时间:2020-03-12

各位广西的朋友们,今天51题库考试学习网给大家带来关于广西2020年高级会计师报名有关问题的解答!感兴趣的小伙伴就赶紧跟着51题库考试学习网一起来看看详细内容吧!

关于2020年度全国会计专业技术中高级资格考试广西考区报名有关问题的解答:

1.2020年度会计中级资格考试报名的具体条件是什么?

答:除具备基本条件外,报名参加会计中级资格考试还应具备大专及以上学历或学位,同时具有一定的会计工作年限。有关学历或学位是报名时需具备的学历或学位,会计工作年限截止日期到2020年12月31日,须具备下列条件之一:大学专科学历,从事会计工作满5年;大学本科学历或学士学位,从事会计工作满4年;第二学士学位或研究生班毕业,从事会计工作满2年;硕士学位,从事会计工作满1年;博士学位;通过全国统一考试,取得经济、统计、审计专业技术中级资格。

2.2020年度会计高级资格考试报名的具体条件是什么?

答:除具备基本条件外,报名参加会计高级资格考试还必须具备大专及以上学历或学位,取得会计师职称后,且从事与会计师职责相关的工作年限。有关学历或学位是报名时需具备的学历或学位,会计师职称和从事与会计师职责相关工作年限截止日期到2020年12月31日,须具备下列条件之一:大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

3.报考会计中高级资格有关学历要求?

根据《财政部关于会计专业技术资格考试报名条件中学历与会计工作年限问题的通知》的规定,报名条件中有关学历的要求是指经国家教育部承认的正规学历。

4.第二学士学位是指什么学位?

根据原国家教委、原国家计委、财政部《关于印发〈高等学校培养第二学士学位生的试行办法〉的通知》〔教计字105号〕的有关规定,第二学士学位在层次上属于大学本科后教育,与培养研究生一样,同是培养高层次专门人才的一种途径;第二学士学位授予资格需经教育部审批,只有教育部批准设置第二学士学位专业的高等学校才有权颁发第二学士学位证书。大学毕业并获得学士学位的人员,经过设有第二学士学位专业的高等学校组织的资格审查与入学考试、考核,择优录取入学,经过二年的时间,修完规定课程,经考试合格,取得毕业和授予学士学位资格者,可授予第二学士学位。

好的,以上就是今天51题库考试学习网分享的全部内容了!关注51题库考试学习网及时了解考试相关的更多信息!51题库考试学习网预祝大家都能取得好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)拟购买一批专用检测设备(不属于集中釆购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1 500万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的X公司代理采购。

(3)该局于当年4月接受某企业捐赠收到2台大型精密测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将2台仪器对外出租;②每年收取50万元租金,并将2018年收取的租金拨付给下属A事业单位弥补其项目资金缺口。

(4)下属B事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:

根据国有资产管理、政府采购等相关规定,逐项判断决议(1)~决议(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

不正确之处:由该局直接联系本地供应商采购设备。

理由:该局所采购设备存在多个供应商,并不符合采用单一来源方式釆购的条件。

2.决议(2)不正确。

不正确之处:该局委托X公司代理采购。

理由:X公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额在1 000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1 000万元。

3.决议(3)不正确。

不正确之处:

①该局上报局长办公会同意将测试仪器对外出租。

②该局拟将2018年收取的租金拨付给下属A事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。

②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该局以旧办公楼对下属B事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用国有资产对外担保。

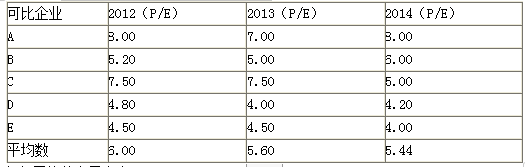

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

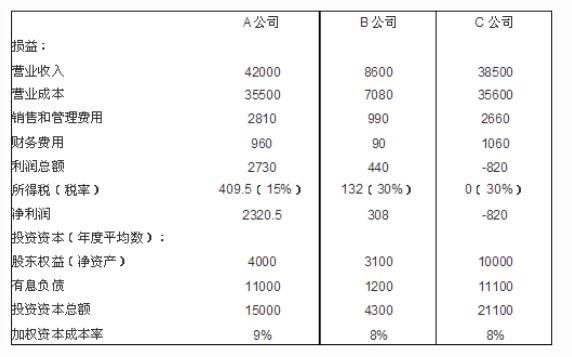

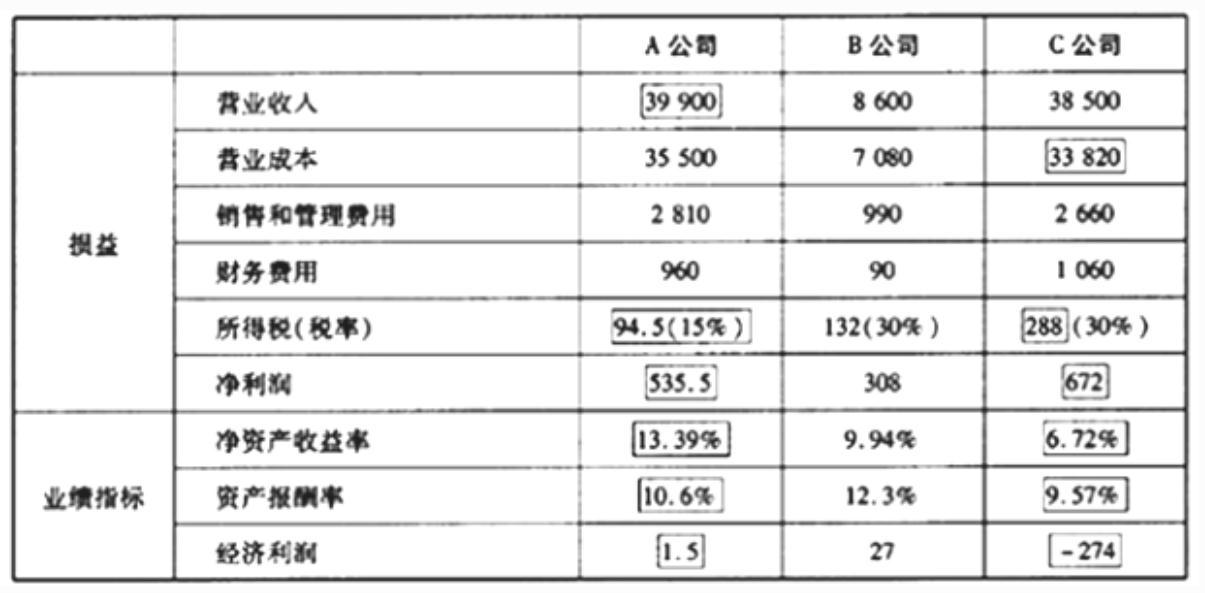

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2020-05-12

- 2020-08-08

- 2020-02-21

- 2020-05-15

- 2019-12-04

- 2020-05-07

- 2020-04-07

- 2021-09-13

- 2019-12-28

- 2020-02-22

- 2020-03-27

- 2020-02-05

- 2020-10-25

- 2020-02-13

- 2020-04-16

- 2020-03-08

- 2020-02-12

- 2020-04-22

- 2020-02-26

- 2020-02-06

- 2020-02-14

- 2020-02-12

- 2020-01-28

- 2020-02-15

- 2020-02-02

- 2020-01-31

- 2020-01-14

- 2020-07-17

- 2020-02-28