河北2020年高级会计师报名资格审核时间了解一下

发布时间:2020-03-05

河北2020年高级会计师报名资格审核时间你知道吗?报名参加河北2020年高会考试的小伙伴们,赶快跟着51题库考试学习网一起了解一下吧!详见下文。

河北2020年高级会计师报名资格审核

(一)报名方式。2020年度我省高级资格考试报名工作统一采用“全国会计资格评价网”(http://kzp.mof.gov.cn/)网报系统报名(含网上缴费)。考生网上报名实行报名条件承诺制度,考生完成报名工作,视同报考人员确认自身符合报名条件,对网上输入信息的真实性、有效性负责。因虚假信息引起的后果,由报考人员承担全部责任,对虚假信息查实后,不得参加考试或取消考试成绩,并将报考人员列入我省会计行业失信人员名单。

(二)报名时间。2020年3月16日至31日,“全国会计资格评价网”的高级资格考试报名及缴费系统开通。考试缴费统一在3月31日24时截止。报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。

高级会计资格证就是一项最好的技能保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

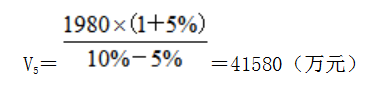

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

(1)甲书店提供网络在线销售服务。

(2)乙家电生产企业利用外包仓库储存其产成品。

(3)丙快递公司重整其人力资源管理,提升员工的服务能力。

(4)丁制鞋企业设立特定研究中心专门从事人体工程学和产品生产的研究。

(5)企业聘请咨询公司为企业进行广告策划。

(2)属于基本活动中的出货作业;

(3)属于辅助活动中的人力资源管理;

(4)属于辅助活动中的技术开发;

(5)属于辅助活动中的服务采购。

(1)2017年7月3日,甲公司以银行存款6000万元购入A公司70%的有表决权股份,并开始对A公司实施控制,同时以银行存款支付与并购业务直接相关的并购费用80万元。当日,A公司可辨认净资产的账面价值为7000万元,其公允价值为8000万元。此前,甲公司与A公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

①在个别财务报表中,确认对A公司长期股权投资的初始投资成本6000万元。

②编制购买日合并财务报表时,将2017年7月3日甲公司和A公司的各项可辨认资产、负债,均按账面价值计入购买日的合并资产负债表。

要求:(1)根据资料(1),分别判断会计处理①和②是否正确;如不正确,指出正确的处理。

(2)2018年3月1日,甲公司以银行存款8000万元购入B公司90%的有表决权股份,并开始对B公司实施控制。当日,B公司可辨认净资产的账面价值为8500万元,其公允价值为10000万元。甲公司对该项合并所涉及的各项资产、负债的公允价值进行复核,复核结果表明所确定的公允价值是恰当的。此前,甲公司与B公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

③编制购买日合并资产负债表时,因并购B公司确认对商誉的影响金额“-1000万元”。

④编制2018年度合并利润表时,将B公司2018年1月1日至2月28日的利润,以及2018年3月1日至12月31日以购买日公允价值为基础持续计算的利润均纳入合并利润表。

要求:(2)根据资料(2),分别判断会计处理③和④是否正确;如不正确,指出正确的处理

(3)2018年7月2日,甲公司以银行存款19000万元从其母公司P集团公司购入C公司90%的有表决权股份,并开始对C公司实施控制。2018年7月1日,以C公司在P集团合并财务报表中的资产、负债账面价值为基础,计算确定的C公司净资产为20000万元。此前,甲公司和C公司均是由P集团公司控制的子公司。P集团公司为甲公司和C公司的最终控制方且该控制并非暂时性的。甲公司与P集团公司及P集团内其他公司之间均未发生内部交易或事项。

对此,甲公司做出了如下相关会计处理:

⑤在个别财务报表中,确认对C公司长期股权投资的初始投资成本19000万元。

⑥编制2018年度合并利润表时,将C公司2018年1月1日至12月31日的收入、费用和利润纳入合并利润表。

要求:(3)根据资料(3),分别判断会计处理⑤和⑥是否正确;如不正确,指出正确的处理

②不正确。

正确的处理:在购买日合并资产负债表中,合并中取得的被购买方各项可辨认资产、负债应以其在购买日的公允价值计量。或:将2017年7月3日A公司可辨认资产、负债按公允价值计入购买日的合并资产负债表。

(2)③不正确。

正确的处理:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,应计入合并当期的营业外收入(或计入当期损益)。

或:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,在购买日合并资产负债表中作为盈余公积和未分配利润反映(或作为留存收益反映)。

④不正确。

正确的处理:将B公司自购买日(2018年3月1日)起至年末以购买日公允价值为基础持续计算的损益计入合并利润表。

或:不应将B公司自2018年1月1日至2月28日的利润纳入甲公司合并利润表。

(3)⑤不正确。

正确的处理:合并方应确认对C公司长期股权投资的初始投资成本18000万元(20000×90%)。

⑥正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-03-07

- 2020-08-13

- 2020-03-18

- 2020-05-09

- 2020-04-03

- 2020-06-19

- 2020-09-01

- 2020-01-15

- 2020-03-22

- 2020-02-05

- 2020-05-01

- 2020-01-31

- 2020-09-02

- 2020-01-30

- 2020-05-27

- 2020-02-08

- 2020-02-26

- 2020-05-08

- 2020-02-28

- 2020-10-11

- 2020-05-31

- 2019-01-27

- 2020-02-28

- 2020-04-22

- 2020-01-16

- 2020-05-13

- 2020-03-22

- 2020-01-09

- 2020-01-03