关于甘肃省2020年高级会计师考试科目,你知道是什么吗?

发布时间:2020-02-07

2020年甘肃省高级会计职称考试报名工作将于下月开启,不知道大家是否做好准备报考了呢?最近有很多朋友在问:2020年甘肃省高级会计职称考试科目是啥?考试安排在几月份举行呀?别急,接下来就让51题库考试学习网来为大家一一答疑!

先给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,因此小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

还有的小伙伴表示自己不清楚考试合格标准,相信这也是很多小伙伴关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

最后51题库考试学习网给大家说说高级会计职称考试方式。高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!

以上就是此次51题库考试学习网为大家分享的全部内容啦,看到这里大家对于高级会计职称考试科目及考试时间等应该已经清楚了。欲了解更多考试资讯,欢迎继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

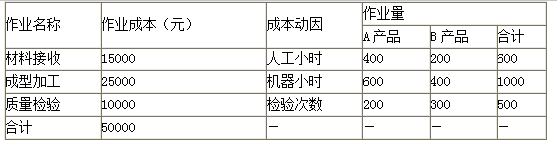

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

1.A 事业单位张先生:新制度在系统总结分析传统预算会计体系的利弊基础上,构建了“财

务会计和预算会计适度分离并相互衔接”的会计核算模式。“适度分离”就是指适度分离政府预算会计和管理会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。

2.B 事业单位张先生:上述张先生所言正确,进一步说,“适度分离”主要体现在以下三个方面:一是“双功能”,二是“双基础”,即权责发生制和收付实现制同时适用于同一业务,国务院另有规定的,依照其规定。三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

3.C 事业单位汪女士:新制度有机整合了《行政单位会计制度》《事业单位会计制度》和医

院、高等学校、科学事业单位等行业事业单位会计制度的内容。在科目设置、科目使用和报表项目说明中,区分为行政和事业单位;在核算内容方面,基本保留了现行各项制度中的通用业务和事项,同时根据改革需要增加各级各类行政事业单位的共性业务和事项;在会计政策方面,对同类业务尽可能作出同样的处理规定。

4.D 事业单位赵先生:新制度全面引入了权责发生制,并对收入和费用两个财务会计要素的

核算内容,并原则上要求按照权责发生制进行核算;增加了应收款项和应付款项的核算内容,对长期股权投资采用权益法核算,确认自行开发形成的无形资产的成本,要求对固定资产、公共基础设施、保障性住房和无形资产计提折旧或摊销,但暂不引入坏账准备等减值概念,来确认预计负债、待摊费用和预提费用等。

5.E 事业单位洪主任:在政府会计核算中强化财务会计功能,对于科学编制权责发生制政府

财务报告、准确反映单位财务状况和运行成本等情况具有重要的意义。因此,就像内部控制一样,未来的预算会计务必全面与企业会计接轨。

6.F 行政机关吴助理:新制度扩大了政府资产负债核算范围,除按照权责发生制核算原则增

加有关往来账款的核算内容外,在资产方面,增加了公共基础设施、政府储备物资、文物文化资产、保障性住房和受托代理资产的核算内容,以全面核算单位控制的各类资产;还增加了“研发支出”科目,以准确反映单位自行开发无形资产的成本。在负债方面,增加了预计负债、受托代理负债等核算内容,以全面反映单位所承担的现时义务。因此,新制度全面、准确地反映单位资产扣除负债之后的所有者权益状况,包括少数股东权益。

7.G 行政机关谢主任:新制度依据《基本建设财务规则》和相关财务、预算管理规定,在充

分吸收《国有建设单位会计制度》合理内容的基础上对单位建设项目会计核算进行了规定。单位对基本建设投资按照新的行政事业单位会计处理标准,统一进行会计核算,先单独建账,再统一合并,既专门核算单位基本建设活动的过程,又有利于提高单位会计信息的完整性。

8.H 事业单位许女士:与新制度配套,未来政府财务报告以权责发生制为基础编制,包括政

府部门财务报告和政府综合财务报告。政府部门财务报告由政府部门编制,主要反映本部门财务状况、运行情况等,为加强政府部门资产负债管理、预算管理、绩效管理等提供信息支撑。政府综合财务报告由政府财政部门编制,主要反映政府整体财务状况、运行情况和财政中长期可持续性等,可作为考核地方政府绩效、开展地方政府信用评级、评估预警地方政府债务风险、编制全国和地方资产负债表以及制定财政中长期规划和其他相关规划的重要依据。

9.I 事业单位陈科长:本单位经批准于 20×5 年 5 月与另一单位共同出资设立具有独立法人资格的培训中心,本单位以一座办公楼出资,该办公楼原价为 400 万元,评估价值为 800 万元,未计提折旧。假定不考虑其他因素。本单位会计处理应该是:借:长期投资 800 万元,贷:非流动资产基金(长期投资)800 万元;同时,借:非流动资产基金(同定资产)400 万元,贷:固定资产

400 万元

10.J 事业单位杨主任:行政事业单位通常不得以任何形式用占有、使用的国有资产对外投资或者举办经济实体。在特殊情况下,经过审批方可对外投资或兴办经济实体。

要求:

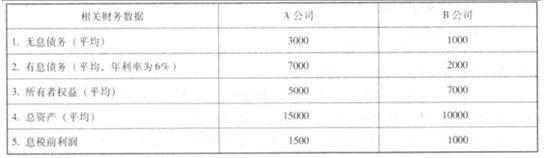

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-02

- 2020-09-02

- 2020-02-27

- 2020-07-17

- 2020-01-31

- 2020-03-22

- 2020-03-24

- 2020-01-11

- 2020-07-01

- 2020-04-17

- 2020-05-02

- 2020-05-05

- 2020-02-19

- 2020-06-05

- 2020-02-15

- 2020-01-31

- 2020-02-25

- 2020-07-02

- 2020-01-31

- 2020-05-14

- 2020-04-03

- 2020-10-11

- 2019-12-28

- 2020-01-15

- 2020-03-13

- 2020-04-04

- 2020-06-10

- 2020-10-25

- 2020-03-04

- 2020-08-15