快来看看吧!四川2020年高级会计师报名时间已发布

发布时间:2020-02-12

四川的小伙伴看过来!关于四川2020年高级会计师报名时间你了解吗?赶快跟着51题库考试学习网来了解一下吧!

已经进入高级会计报名季,2020四川高级会计职称报名时间正式开始!报名时间为2020年2020年3月10日—31日,想要参加2020年高级会计考试的小伙伴们赶快报名吧!

2020四川高级会计职称报名时间:

网上注册及缴费确认时间:2020年3月10日—31日。

2020四川高级会计职称报名方式:

(1)采取网上注册报名、网上支付报名费、网上购书的方式进行。报名注册时通过报名网址输入身份证号和姓名进行注册报名,考生必须如实填写本人相关信息。未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

(2)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

(3)报名资格实行后审。中级资格考试结束后成绩合格人员携带本人身份证、学历证书、单位证明,到所在地市、州财政局进行审核确认;高级资格实行考试与评审相结合的方式进行评价,考试成绩合格人员在提交评审资料时需按报名条件要求提交报名材料。对提交虚假申报材料的人员,取消当年考试成绩,并记入诚信档案,5年内不得再参加会计职称考试。

2020四川高级会计职称报名网址:

四川省会计信息服务平台:

http://www.qhkjw.gov.cn:8080/qhcms/

或全国会计资格评价网:

http://kzp.mof.gov.cn/

高级会计资格证是最好的保障。

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

以上就是51题库考试学习网为各位分享的内容,各位考生要仔细查看哟,2020年高级会计考试备考已开始,还没开始备考的小伙伴们抓紧时间学习起来吧!51题库考试学习网预祝大家顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

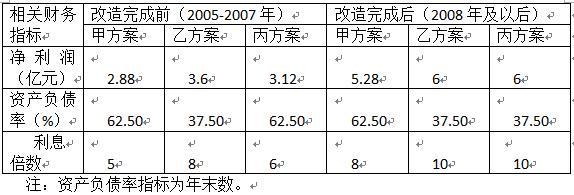

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

要求:根据资料,指出甲公司选择的股利分配战略类型,并说明理由。

理由:每年按照净利润的40%发放现金股利。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-01-28

- 2020-01-15

- 2020-02-14

- 2020-04-15

- 2020-02-26

- 2020-03-28

- 2020-07-24

- 2020-02-14

- 2020-08-19

- 2020-05-29

- 2020-03-04

- 2020-03-24

- 2020-09-06

- 2020-05-29

- 2020-09-01

- 2020-02-11

- 2020-04-15

- 2020-04-08

- 2020-01-28

- 2020-02-27

- 2020-03-18

- 2020-03-27

- 2020-04-24

- 2020-03-27

- 2020-07-11

- 2020-03-27

- 2020-02-26

- 2019-01-27

- 2020-06-04