2020西藏高级会计师考试时间在什么时候?看完就知道了

发布时间:2020-04-03

都快看过来吧!备考高级会计师的小伙伴请看这里!2020西藏高级会计师考试时间在什么时候?下面就和51题库考试学习网一起来看看具体内容吧!

2020年西藏高级会计证考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年西藏高级会计证考试方式:实行无纸化考试。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

问:是否存在不当之处?

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

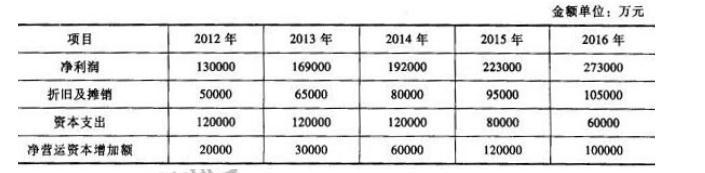

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

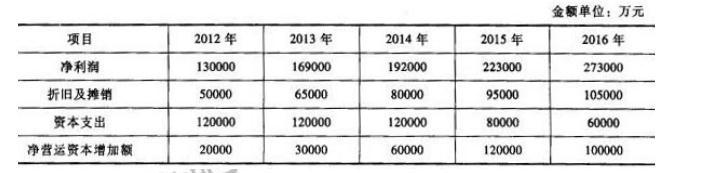

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-12

- 2020-03-06

- 2020-01-15

- 2020-08-07

- 2019-08-21

- 2020-05-31

- 2020-01-14

- 2020-03-18

- 2020-03-27

- 2020-01-05

- 2020-02-14

- 2020-06-06

- 2020-10-22

- 2020-06-05

- 2020-03-27

- 2020-05-04

- 2020-06-04

- 2020-03-08

- 2020-04-01

- 2020-03-11

- 2020-04-03

- 2020-02-14

- 2020-01-10

- 2020-02-13

- 2020-04-04

- 2020-08-16

- 2020-02-23

- 2020-04-21

- 2020-03-14

- 2020-02-28