你知道甘肃2020年高级会计考试报名入口已关闭 了吗?

发布时间:2020-03-25

甘肃2020年高级会计考试报名入口已关闭,缴费3月31日截止,缴费成功方可完成报名。还没缴费的小伙伴千万别忘记缴费啊!跟着51题库考试学习网一起了解一下甘肃高会的相关信息吧!

甘肃2020年高级会计师报名入口:全国会计资格评价网

报名时间:2020年3月10日至3月29日,系统关闭后终止填报。

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

收费标准:高级会计资格考试费每人100元。

信息采集:符合报名条件的报考人员首先需自行登录“甘肃省财政厅网站-甘肃会计专栏”,进入“甘肃省会计人员管理系统”进行会计人员信息采集

甘肃2020年高级会计报名条件:

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

需要多长时间才能拿下高会证书?

高会证书能否到手取决于高会评审何时参加,高会论文在评审前是否已按要求发表。

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

以上就是51题库考试学习网为小伙伴们分享的内容,希望能对你们有所帮助。小伙伴们如需了解更多关于高会的信息,欢迎大家前来咨询51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 关于内部环境。董事会对内部控制的建立健全和有靛实施负责:董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,选聘B会计师事务所对内部控制有效实施审计。A咨询公司为B会计师事务所联盟的成员单位,具有独立法人资格。

(2) 关于风险评估。受国际生融危机的持续影响,甲公司境外市场销售额和利润额急剧下降,董事会经审慎研宄、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售万式自赊销改为现销,并在批准后实施。

(3) 关于控制活动。甲公司在对企业层面和业务层面控制活动进行全面控制的基础上,重点对资金活动、采购业务、销售业务等实施控制。一是实施货币资生支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。二是强化采购自请制度,明确相关部门或人员的职责权限及相应的请购和审批程序。对于超预算外采购项目,无论生额大小,均应在办理请购手续后,按程序报请具有审批根限的部门或人员审批。三是建立信用调查制度。销售经理应对客户的信用状况作充分评估,并在确认符台条件后经审批签订销售合同。

(4) 关于信息沟通。甲公司在已经建立管理信息系统和业务信息系统的基础上,充分利用信息系统之间的可集成性,将内部控制措施嵌入公司经营管理和业务流程中,初步实现了自动控

(5) 关于内部监督。内部审计部门经董事会援权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改,甲公司内部审计部门和财务部门均由总会计师分管。

(6) 关于外部审计。B会计师事务所在执行内部控制审计时,发现甲公司财务管理信息系统存在设计漏洞,导致公司成本和利润发生重大错报,甲公司技术人员于2012正12月30日完成对系统的修复后,成本和利润数据得以改正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2012年度内部控制审计报告的类型。

要求:

不当之处:董事会同时选聘A咨询公司和B会计师事务所分别提供内部控制咨询服务和内部控制审计服务不当。

理由:A咨询公司为B会计师事务所的网络成员,为保证内部控制审计工作的独立性,两者不可同时为同一企业分别提供内部控制咨询和内部控制审计服务;或:A咨询公司与B会计师事务所具有关联关系,两者不可同时为同一企业分别提供内部控制咨询和内部控制审计服务。

资料(3)存在不当之处。

不当之处一。20万元以上资金支付由总经理审批不当。理由:大额资生支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

不当之处二:超预算和预算外采购项目,无论金额大小,均应在办理请购手续后,按程序报请具有审批根限的部门或人员审批的表述不当。理由:超预算和预算外采购项目,应先履行预算调整程序,由具有审批权限的部门或人员审批后,再行办理采购手续。

不当之处三:销售经理同时负责客户信用调查和销售台同审批签订不当。理由:客户信用调查和销售台同审批签订属于不相容职责,应当分离。或:违背了不相容职务相分离原则。或:违背了制衡性原则要求。

资料(4)不存在不当之处。

资料(5)存在不当之处。

不当之处:总会计师同时分管内部审计部门和财备部门不当。理由:内部审计部门工作的独立性无法得到保证。或:总会计师同时分管内部审计部门和财务部门违背了不相容职务相分离的原则或:违背了制衡性原则的要求。

资料(6)存在不当之处。

不当之处:会计师事务所认为已整改的财务管理信息系统设计缺陷不影响出具内部控制审计报告的类型不当。

理由:设计缺陷导致的错报虽然在内部审计报告基准日前得到更正,但会计师事务所在做判断时没有考虑测试该设计的运行有效性。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

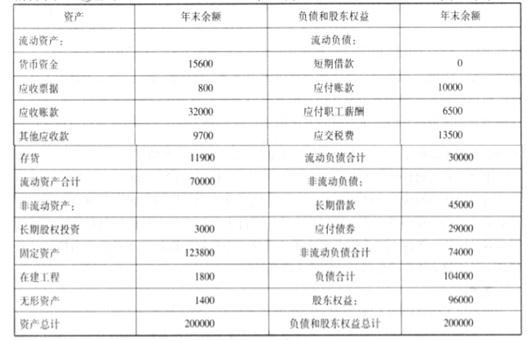

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

①合同签订日2011年2月1日,期权的公允价值5 000元。

②行权日(欧式期权,即到期日才能行权)2012年1月31日。

甲公司股价:2011年2月1日100元/股;2011年12月31日104元/股;2012年1月31日104元/股。

要求:判断在下列不同的情形下,发行的期权应如何确认。

情形1:约定期权以“现金净额结算”。

情形2:约定期权将以“普通股净额结算”

情形3:以现金换普通股方式结算(以普通股总价结算)

乙公司行权,甲公司应向乙公司支付的现金

(公允价值104-行权价102)×标的数量10 000=20 000元

2.以“普通股净额结算”指购买方以收取期权公允价值净额等值的发行方权益工具行权。即,发行方需要“交付非固定数量的自身权益工具”。

此情况下,发行方交付的普通股实质上是现金的替代品,故,应确认一项金融负债。

乙公司行权,甲需交付的股票数

=(市场价104-行权价102)×10 000÷普通股市价104=20 000/104=192.3(股),不足1股部分支付现金0.3×104=31.2元。

3.以现金换普通股,是指购买方以按约定价格,购买发行方固定数量权益工具的方式行权。

此情况下,购买方交付固定金额的现金,发行方交付固定数量的自身权益工具。故,发行方应确认一项权益工具。

乙公司行使看涨期权,需向甲公司支付现金10 000股×102元/股=1 020 000元

甲公司将交付10 000股普通股。

甲公司将发行的看涨期权确认为“权益工具”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-05

- 2020-02-28

- 2020-04-20

- 2020-07-07

- 2020-02-05

- 2020-04-19

- 2020-02-29

- 2020-03-05

- 2020-06-05

- 2020-11-20

- 2020-04-10

- 2020-03-04

- 2020-03-21

- 2020-08-05

- 2020-02-26

- 2020-04-08

- 2020-02-28

- 2020-04-18

- 2020-05-21

- 2020-04-29

- 2020-03-08

- 2020-02-29

- 2020-02-06

- 2020-01-29

- 2020-02-12

- 2020-03-28

- 2020-05-01

- 2020-02-15

- 2020-06-24

- 2020-08-20