请悉知!贵州2020年会计高级职称报名条件有哪些

发布时间:2020-03-25

快讯!快讯!贵州的小伙伴看过来,最近很多人在问关于今年贵州高级会计师报考条件有哪些,51题库考试学习网已为大家带来了相关信息,还不清楚的小伙伴来看看吧。

贵州2020年高级会计师报名时间:2020年3月12日至3月29日。

贵州2020年高级会计师报考条件:

(一)报名参加中、高资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

满足条件的小伙伴赶快准备报名吧!拿下高级会计师为自己的事业增砖添瓦,让自己的生活更精彩!

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

会计从业证是会计人员从事会计工作的必备资格,从事会计行业人员所必须的唯一合法的有效证件。下面是高级会计师报考注意事项,为大家提供参考。

1.工作年限:

从事会计工作年限是指报考人员取得规定学历前后从事会计工作时间的总和,但不包括其全日制专科、本科在校学习和实习时间,计算截止日期为12月31日(报考当年年底);在职人员考取硕士研究生(提供就业社保证明),学习期间计算工作年限,非在职人员硕士研究生学习期间不计算工作年限。

2.具体情形按如下规定执行:

(1)报考人员持有学历均为全日制学历。取得全日制学历在前、会计从业资格在后的,应自取得会计从业资格之日起计算会计工作年限;取得会计从业资格在前、全日制学历(在职人员取得全日制硕士除外)在后的,应自取得学历之日起计算会计工作年限。

(2)报考人员持有学历既有全日制学历,也有非全日制学历的,会计工作年限的计算应追溯到其最高全日制学历(在职人员取得全日制硕士除外)及会计从业资格取得时间,且不含其全日制专科、本科在校学习和实习时间。举例如下:

①取得最高全日制学历在前、会计从业资格在中、非全日制学历在后的,应自取得会计从业资格之日起计算会计工作年限;

②取得会计从业资格在前、最高全日制学历在中、非全日制学历在后的,应自取得最高全日制学历之日起计算会计工作年限;

以上就是51题库考试学习网今日为大家分享的内容了,各位小伙伴都清楚了吗?各位考生一定要认真查看哦。更多资讯请关注51题库考试学习网高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

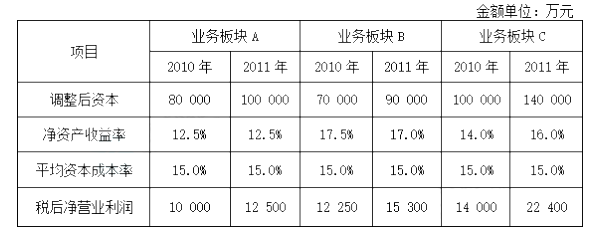

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

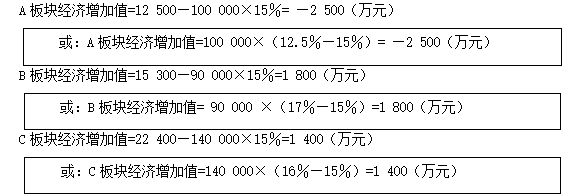

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

如下:

要求:

请分别回答下列互不相关的问题:

资产负债率不变,资产增长 15%,负债也增长 15%,所有者权益也增长 15%

2012 年的所有者权益增加=1000*15%=150(万元)

所有者权益增加有两个来源,一是留存收益增加,一是筹集新的股权资本。只要计算出留存

收益增加,剩下的就是应当筹集的股权资本。

销售净利率不变:2012 年净利=100*(1+15%)=115(万元)

收益留存率不变:2012 年留存收益=115*60%=69(万元)

应当筹集的股权资本=150-69=81(万元)

(1)A公司。A公司于2018年3月通过并购实现对A1公司的全资控股,交易前A公司与A1公司不存在关联方关系。甲会计师事务所在对A公司内部控制有效性进行审计的过程中发现:A公司未将A1公司纳入2018年度内部控制建设与实施的范围。

(2)B公司。甲会计师事务所在审计过程中发现B公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能;②下属子公司B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C公司。甲会计师事务所在对C公司内部控制有效性进行审计的过程中发现下列事项:①C公司自2018年年初陆续发生多起重大关联交易事项,为规范关联交易行为,C公司于2018年12月底制定了关联交易内部控制制度,将其纳入《C公司内部控制手册》;②C公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D公司。D公司为专门从事证券经营业务的上市公司。甲会计师事务所在对D公司内部控制有效性进行审计的过程中发现:D公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响D公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素。

要求:

1.根据资料(1),判断A公司未将A1公司纳入2018年度内部控制建设与实施范围的做法是否恰当,并说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

3.根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

4.根据资料(4),针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

理由:不符合全面性原则的要求。

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。

2.(1)事项①可能产生的主要风险是:审计委员会未能发挥监督职能,治理结构形同虚设,缺乏科学决策、良性运行机制和执行力,可能导致企业经营失败,难以实现发展战略。

控制措施:董事会可按照股东(大)会的有关决议,明确审计委员会的职责权限、任职资格、议事规则和工作程序,为董事会科学决策提供支持。

(2)事项②可能产生的主要风险是:对担保申请人的资信状况调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。

控制措施:①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。

②重大担保业务,应当报董事会或类似权力机构批准。

或:重大事项应当实行集体决策或联签制度。

③企业应当加强对子公司担保业务的统一监控。

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。

控制措施:企业应当遵循规定的标准【或:《企业会计准则第14号——收入》的规定;或:国家统一的会计准则制度的规定】,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

3.甲会计师事务所出具无法表示意见的内部控制审计报告的理由为:关联交易内部控制制度没有经过充足的运行时间,其运行有效性有待测试;甲会计师事务所对重要资产内部控制有效性的审计范围受限。

4.甲会计师事务所应当将D公司策略交易系统某模块存在的重大技术设计缺陷作为非财务报告内部控制重大缺陷,在审计报告中通过增加描述段的方式予以披露。

或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-01-15

- 2020-01-03

- 2020-01-02

- 2020-03-06

- 2020-02-18

- 2020-03-08

- 2020-04-24

- 2020-02-13

- 2020-03-21

- 2020-01-16

- 2020-03-06

- 2020-01-30

- 2020-03-27

- 2020-07-12

- 2020-01-25

- 2020-02-08

- 2020-01-05

- 2020-02-09

- 2020-04-18

- 2020-03-04

- 2020-05-01

- 2020-02-06

- 2020-06-06

- 2020-05-23

- 2020-06-04

- 2020-03-28

- 2020-04-11

- 2020-03-21

- 2020-02-11