西藏2020高级会计职称考试题型是什么?

发布时间:2020-06-06

高会备考正在火热进行中,各位考生要努力学习,2020年西藏高级会计职称考试题型你知道吗?参加2020年高会考试的小伙伴们快来了解一下吧!

2020西藏高级会计考试题型:《高级会计实务》科目试题题型为案例分析题(开卷考试)。

2020西藏高级会计考试命题依据:2020年度高级资格考试命题以2020年度中、高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020西藏高级会计考试答题要求:高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

2020西藏高级会计考试评分原则:高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020西藏高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

掌握对的备考方法

◆制定学习计划表

计划分为基础、提高和冲刺三个阶段,结合自己的时间安排、学习情况进行细化,并按本计划要求完成听课、做题的学习任务。

◆重点熟悉教材

由于高会是开卷考试,所以知识点不需要死记硬背,大家一定要对教材非常熟悉,知道知识点在什么地方,活学活用,考试时能快速找到答案就实现了我们的目的。

◆充分利用时间学习

很多考生没有时间自行学习,或者自己学习在知识学习的高度上理解还不够,那么可以跟随网校老师学习,先预习、然后学基础、再练习做题、考前提升指导,让你逐步提升的过程中,轻松达到考试要求。

◆掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余

我们可以翻历年真题、听案例分析课程……等等,总之,一定要做到熟悉的程度,考场上才能肆意发挥!

◆熟悉考试环境

无纸化考试加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

2020年高级会计师备考已经拉开帷幕,还没有准备的小伙伴赶快开始吧。相信经过一段紧张的备考后,大家都能考出理想成绩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

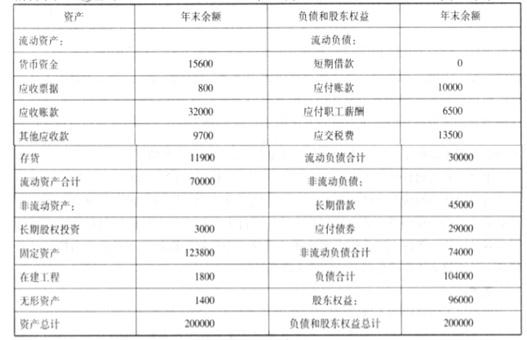

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

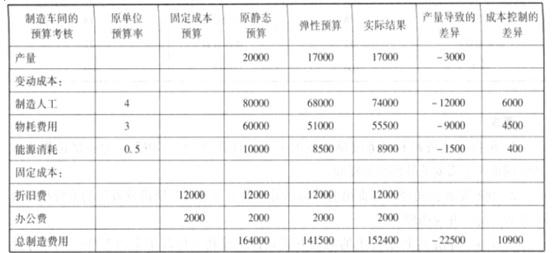

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

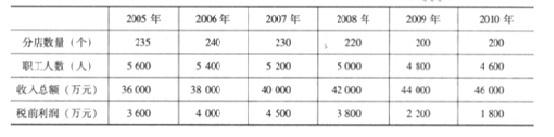

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-06-14

- 2020-05-20

- 2020-03-15

- 2020-02-28

- 2020-02-28

- 2020-08-14

- 2020-08-30

- 2020-05-23

- 2020-02-28

- 2020-01-31

- 2020-08-22

- 2020-03-05

- 2020-02-21

- 2020-02-11

- 2020-07-03

- 2020-02-12

- 2020-03-27

- 2020-03-21

- 2020-06-22

- 2021-09-26

- 2020-02-15

- 2020-03-14

- 2020-01-16

- 2020-01-30

- 2020-01-16

- 2020-01-15

- 2020-05-21

- 2020-04-05

- 2019-04-18