2020湖南高级会计职称考试题型是什么?

发布时间:2020-06-06

2020年高级会计师已经进入基础备考阶段,还没备考的小伙伴抓紧时间学习起来吧!2020湖南高级会计职称考试题型你知道吗?赶快了解一下吧!

2020湖南高级会计职称考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题要求:

高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

评分原则:

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020湖南高级会计职称考试时间:

高级资格考试于2020年9月6日(星期日)举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

报考人员在报考市州参加考试。

在考场上最怕什么呢?

面对无纸化考试,在考场上最怕的是打草稿不方便、计算器用不习惯、答题流程不清楚、机考环境不适应、打字速度太慢、时间掌握不好!

如何克服这些困难呢?

①模拟真实、考场环境:根据官方网站提供的机考操作流程,全面模拟机考考试环境,给考生最贴近真实考试的体验。

②智能题库、随机组卷:无纸化系统提供海量试题随机抽题组卷,全面仿真考试环境。

③紧扣大纲、考点全覆盖:全真模拟试题,紧扣教学大纲和考试要求,全面覆盖各类考点,强力武装进考场。

④专家答疑、攻克重难点:网校答疑专家团队,将挖掘学员疑问产生的根源,24小时内解答学员问题并提供学习建议。

⑤重复练习、查缺补漏:系统生成做题记录,可对相应题目进行重做,通过反复演练,可以进一步加强做题技巧。

⑥自主判分、掌握命题规律:答题结束后,考生可查看答案解析,通过比对答案解析针对案例分析题自行评分。

高级会计师考试虽然是开卷考试,但是大家不要因此就放松下来,还是要抓紧复习的,51题库考试学习网陪你们一起加油,祝愿大家都能顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

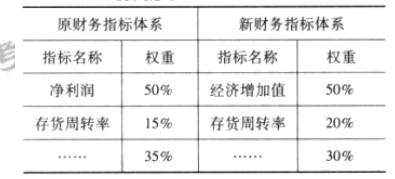

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2017年4月引进新的预算管理信息系统,并于2017年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2018年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2018年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2017年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2017年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2018年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2018年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2018年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。或:内部控制评价应当体现全面性原则。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2017年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2018年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

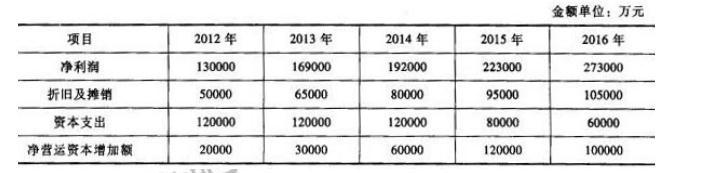

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-18

- 2020-07-30

- 2020-03-01

- 2020-04-16

- 2020-04-08

- 2020-02-22

- 2020-02-29

- 2020-01-16

- 2020-06-09

- 2020-06-07

- 2020-01-03

- 2020-04-14

- 2020-01-15

- 2020-03-08

- 2020-06-25

- 2020-06-27

- 2020-03-10

- 2020-09-07

- 2020-07-30

- 2020-02-26

- 2020-05-26

- 2020-01-15

- 2020-02-29

- 2019-12-20

- 2020-02-14

- 2020-02-29

- 2020-03-11

- 2020-03-26

- 2020-03-18

- 2020-03-18