这里有内蒙古2020年高级会计师考试方式,快来了解一下吧!

发布时间:2020-06-02

拼搏一把,不留遗憾。聪明出于勤奋,天才在于积累!2020年高会备考正在进行中,小伙伴们做好准备了吗?想要参加内蒙古2020年高级会计师考试的小伙伴们,你知道内蒙古2020年高级会计师考试方式吗?下面就由51题库考试学习网带大家一起看看吧!

内蒙古2020年高级会计师考试方式:实行无纸化考试方式。

内蒙古2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

内蒙古2020年高级会计师考试试题题型:《高级会计实务》科目试题题型为案例分析题。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于内蒙古2020年高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)简述战略实施模式的类型。

(2)结合上述资料,指出该企业采用战略实施模式,并说明理由。

(2)该企业实施合作型模式

理由:H企业战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化

为按规定自2019年1月1日起执行政府会计制度,2018年4月甲单位组织本级和所属单位财务人员培训,实际发生政府会计制度专项培训经费支出15万元。由于年初该专项培训费预算仅为10万元,培训经费有5万元缺口。甲单位财务处将该经费缺口5万元在本年度“内部控制信息系统建设”专项经费的培训费预算项目下列支。

要求:上述处理是否正确;如不正确,说明理由。

理由:项目资金应专款专用。

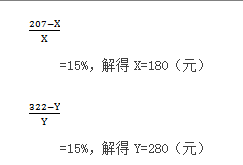

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

稀释每股收益的计算:

假设转换所增加的净利润=52224.5*4%*(1-25%)=1566.74(万元)

假设转换所增加的普通股股数=50*100=5000(万股)

增量股的每股收益=1566.74/5000=0.31(元)

增量股的每股收益小于原每股收益,该可转换公司债券具有稀释作用。

稀释的每股收益=(30000+1566.74)(40000+5000)=0.70(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-03-26

- 2020-02-06

- 2020-02-20

- 2020-12-03

- 2020-07-15

- 2020-03-28

- 2020-02-16

- 2020-04-23

- 2020-04-16

- 2020-03-12

- 2020-08-16

- 2020-03-17

- 2020-04-02

- 2020-03-27

- 2020-03-19

- 2020-02-28

- 2020-03-11

- 2020-02-08

- 2020-08-11

- 2020-01-29

- 2020-04-18

- 2020-10-11

- 2020-05-26

- 2020-01-16

- 2020-05-15

- 2020-02-29

- 2020-04-09

- 2020-02-25

- 2020-04-19