吉林2020年高级会计师考试科目已经发布,来看看!

发布时间:2020-05-13

重要通知:吉林2020年高级会计师考试科目已发布你了解吗?相信还有很多小伙伴不清楚,小伙伴们赶紧来看看吧。

吉林2020高级会计职称考试科目:《高级会计实务》。

吉林2020高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30-12:00。

吉林2020高级会计职称考试方式:

高级资格考试科目为《高级会计实务》,全部实行无纸化考试。

高会开卷考试需要注意什么情况?

因为高会开卷考试,有的同学就觉得简单了,觉得考试不会时就到教材上去找呗,然后找了就往上抄呗。其实不是大家想的那么容易,关键的是大家在考试时能不能找到你需要的知识点!

高会考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

有关高级会计考试备考建议:

1、爱上学习、培养兴趣。

爱上学习、培养兴趣是考友们在复习时首先要做的事情,一旦没有产生对学习的兴趣,不知道主动学习,复习效果不会好到哪里去!所以首先要在主观意识上进行改变,尤其是那些没有学习心态的考友,要改变这种意识,让自己爱上学习,对学习产生浓厚的兴趣,这样复习时效率更高,更容易进入状态,复习效果更好。

2、克服惰性、时刻提醒。

在备考复习期间,考友们一定要克服惰性,尤其是自控能力不强的考友,更要时刻提醒自己现在是复习备考时间,要专心致志地复习。要将平时当成考试,严于律己,改掉拖沓、懒散等不良行为习惯,长久坚持下来,一定会很好地提升复习效果,考试通过率大增!

3、努力积累、多多益善。

考友们在平时复习过程中,一定要善于发现问题,善于总结问题,对自己的不足之处要进行总结分析。在复习过程中不断积累,积累得越多越好,无论是知识点还是不足点,在积累中慢慢完善,增加自己的知识储备库,对新的财会政策第一时间了解,这样才有更大的几率顺利通过高级会计职称考试。

以上就是今天分享的全部内容了,51题库考试学习网提醒各位考生,学习一日不可松懈,要坚持每日学习!如需了解更多考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

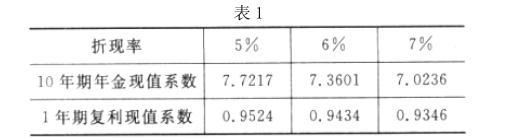

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

可转换公司债券负债成分的金额=50000*0.7473+50000*4%*4.2124=45789.8(万元)可转换公司债券权益成分的金额=50000-45789.8=4210.2(万元)

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”。(3 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-01-16

- 2020-03-04

- 2020-01-29

- 2020-03-05

- 2020-05-03

- 2020-02-27

- 2020-03-19

- 2020-01-16

- 2020-03-06

- 2020-03-25

- 2020-03-07

- 2020-05-18

- 2020-03-04

- 2020-02-15

- 2020-01-15

- 2020-02-14

- 2020-05-10

- 2020-08-05

- 2020-03-21

- 2020-01-30

- 2020-02-29

- 2020-04-29

- 2020-06-06

- 2020-04-11

- 2020-04-15

- 2021-12-13

- 2020-06-23

- 2020-07-30

- 2020-02-23