必读!你清楚知道辽宁2020高级会计师的考试方式吗?

发布时间:2020-04-22

正所谓:“铁打的高会,流水的考生。”2020年高会备考来袭,辽宁2020高级会计师考试方式为无纸化考试。接下来一起跟着51题库考试学习网了解一下考试时间吧!

辽宁2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

辽宁2020高级会计师考试方式:无纸化考试。

拿下高会证书可以改善待遇

有人说财务经理就一个,那都得人精才能当得了,光会业务做不了。没关系,你要是考高会后会改善待遇。

这个简单来说,如果上面的财务总监是为了位子,那么现在这个待遇就是为了票子。高级会计师可能有人了解,有人不了解,简单跟大家说一下,你有会计师,称不上专家,但是一旦有了高级会计师证书以后,你就名正言顺的是专家了,这尤其在行政事业单位,特别明显。高级会计师相当于高校里的副教授,在企业里面有高级会计师证书,你要么当高管,要么你就有拿高薪的资格。所以说这跟待遇有关的。

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网为各位小伙伴分享的内容了,希望对大家有所帮助。预祝大家顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

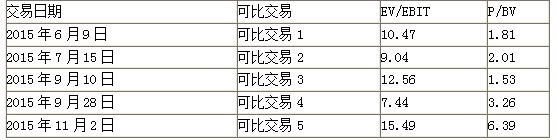

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

要求:根据资料,指出甲公司宜采用哪种融资方式,并说明理由。

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-01

- 2020-01-15

- 2020-02-08

- 2020-02-26

- 2020-03-12

- 2020-02-28

- 2020-04-10

- 2020-10-25

- 2020-05-27

- 2020-02-02

- 2020-04-08

- 2019-01-27

- 2020-03-21

- 2020-03-12

- 2020-03-25

- 2020-02-21

- 2020-03-03

- 2020-04-19

- 2020-04-09

- 2020-05-07

- 2020-02-12

- 2020-05-15

- 2020-04-11

- 2020-04-22

- 2020-04-22

- 2020-01-16

- 2020-04-08

- 2020-07-11

- 2020-04-23

- 2020-02-11