江苏2020年高级会计职称考试方式了解一下吧!

发布时间:2020-06-14

高会备考已经开始,只有做好充分的准备,上了考场才不会慌张,很多考生很早已经开始第二轮复习了,想要参加江苏2020年高级会计师考试的小伙伴们,赶快抓紧时间去拼搏一把,千万不要给自己留有遗憾。51题库考试学习网为大家提供了2020年江苏高级会计职称考试方式的相关内容,有需要是小伙伴们速来了解一下吧!

2020年江苏高级会计师的考试时间:2020年9月6日8:30—12:00。

2020年江苏高级会计师考试形式为:开卷考试。

2020年江苏高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

下面51题库考试学习网给各位备考的小伙伴带来了一些复习技巧:

1、高级会计师考试在本质上并没有很难,考生若想要在最后得出一个满意的答卷,在复习阶段绝不可掉以轻心,应该踏实备考,注重理解及掌握,善于总结归纳。

2、高级会计师考试为无纸化考试,在复习阶段给位考生已定要熟悉考试环境,熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

3、高级会计师考试为开卷考试,考试面很广,注重细节考核,大家在最后一定要回归到教材上去,知道知识点在什么地方,在考试查找的时候能够节省时间。所以大家必须熟悉教材。教材新变化的地方要特别关注,是肯定会考的。

你必须非常努力,才能看起来毫不费力。让51题库考试学习网陪伴你,高效备考,坚持学习。加油吧,小伙伴们。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

甲公司为一家建筑企业,在电力建设的全产业链(规划设计,工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

乙公司为一家大型多元化集团企业,涉及多个经营领域。为集中资源,乙公司决定对风机、照明等业务予以剥离出售。丙公司就在本次剥离出售计划范围内。

丙公司为一家装备制造企业,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

要求:

(1)从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型,并说明理由。

(2)计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

理由:纵向并购是指与企业的供应商或客户的合并。后向一体化,是指与其供应商的并购。丙公司是甲公司的供应商。

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

(2)并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8 (亿元)

并购净收益=12-0.8-0.5=10.7 (亿元)

甲公司并购乙公司后能够产生10.7亿元的并购净收益,因此,此项并购具有财务可行性

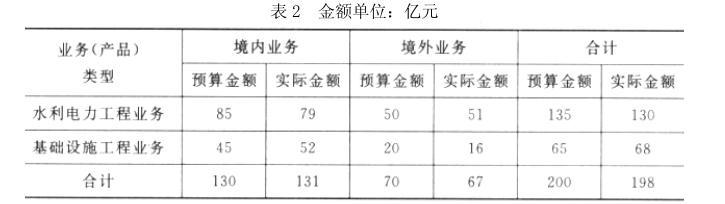

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

的产量 Q=(1200000+960000)(1500-700)=2700(件)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-04-10

- 2020-03-21

- 2020-11-19

- 2020-03-24

- 2020-03-11

- 2020-02-26

- 2020-07-03

- 2021-06-24

- 2020-03-07

- 2020-02-12

- 2020-02-01

- 2020-03-21

- 2020-03-07

- 2019-12-29

- 2020-05-20

- 2020-01-02

- 2020-02-27

- 2020-06-10

- 2019-08-25

- 2020-02-15

- 2020-02-29

- 2020-03-14

- 2020-03-08

- 2020-02-25

- 2020-09-09

- 2020-01-10

- 2020-01-29

- 2020-06-09

- 2020-03-18