浙江2020年高级会计职称考试时间是什么时候?

发布时间:2020-06-24

2020年高级会计师备考已经开始,2020年浙江高级会计职称考试时间是什么?小伙伴们赶快了解一下吧!

2020年浙江高级会计师的考试时间:2020年9月6日8:30—12:00。

2020年浙江高级会计师考试科目为《高级会计实务》。高级会计实务考试的题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试时间的相关信息。

接下来再给各位小伙伴们带来2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

进口融资的方式是什么?

1、进口开证:这是进口业务结算货款的一种方式,在双方都不太信任的情况下,信用证是不错的选择。在授信模式下,开证人可以只需要向银行交纳很少一部分保证金(一般20%左右,甚至0)即可开立出全部金额的信用证;在低风险模式下,只能全额交纳保证金。

2、进口押汇:在信用证或托收(D/P、D/A)结算方式下,供应商提交的单据到达进口商银行后,进口商银行对该单据下的货款先行支付给供应商,等融资到期后,进口商在归还银行垫款。

3、托收垫款:跟押汇类似,只是在D/P、D/A结算方式下操作的。

4、海外代付:在进口采用信用证或托收结算方式下,单据到达进口商银行后,进口商跟银行约定先垫付该货款,银行会在国际市场找寻境外银行来操作,即该垫付是找境外资金直接支付给供应商。等到期后,进口商通过银行把资金归还给境外。

以上便是今天51题库考试学习网分享的全部内容,希望能够帮助到你们。如有其它疑问,可关注51题库考试学习网咨询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

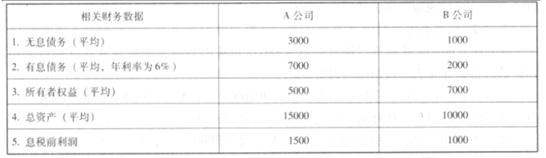

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

要求:根据资料,计算甲集团公司的外部融资缺口和外部融资总额。

=(3-1.1-1.6)+(2-1-0.2)+(0.8-0.9-0)=1.0(亿元)

集团公司外部融资额=新增贷款合计+集团公司外部融资缺口-折旧合计=(1.6+0.2+0)+1.0-(0.2+0.5+0.2)=1.9(亿元)

或:集团公司外部融资额=新增投资合计-新增内部留存合计-折旧合计=(3+2+0.8)-(1.1+1.0+0.9)-(0.2+0.5+0.2)=1.9(亿元)

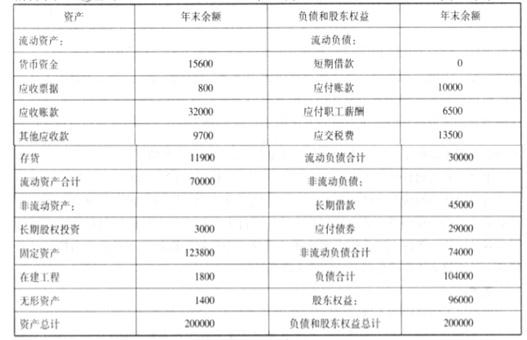

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

单位:万元

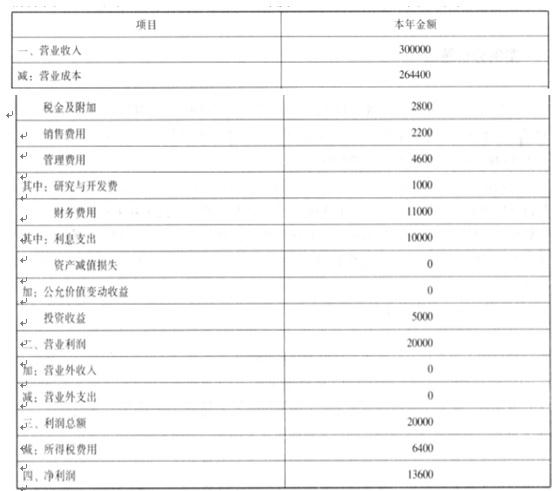

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-05-01

- 2020-08-27

- 2021-11-12

- 2020-02-13

- 2020-06-30

- 2020-02-02

- 2020-02-01

- 2020-01-01

- 2020-06-04

- 2020-03-05

- 2020-01-30

- 2020-02-20

- 2020-02-28

- 2020-04-02

- 2020-06-28

- 2020-01-29

- 2020-02-23

- 2020-02-23

- 2020-04-22

- 2020-02-23

- 2020-03-05

- 2020-02-05

- 2020-01-16

- 2020-03-04

- 2020-06-17

- 2020-04-22

- 2020-05-26

- 2020-03-13

- 2020-05-19