2020年甘肃高级会计考试方式你了解吗?

发布时间:2020-06-11

距离高级会计师考试的时间越来越近了,现在对于高级会计师的考生来说每一分每一秒都很重要,大家要抓紧时间学习起来!有很多小伙伴想了解2020年甘肃高级会计师的考试方式,今天51题库考试学习网给小伙伴们带来了相关信息,快来一起了解一下吧!

2020年甘肃高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

2020年甘肃高级会计师考试形式为:开卷考试。

2020年甘肃高级会计师的考试时间:2020年9月6日8:30—12:00。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

最近,有很多小伙伴想知道有什么办法能增加考试通过率,下面由51题库考试学习网给大家分享一下相关的小窍门吧。

在考试中要学会选择性的放弃,因为考卷中,并非按难度大小安排考题顺序,试题的难易程度与分值也不一定成比例,且应试者对各考点也有熟练程度的差异,考试时一定要先找自己熟悉的题目做,如果时间不够一定要舍得放弃,考试不要求考100分,只要合格就可以了,若能确保答题的准确率,一、两道题没做,丝毫不影响顺利通过考试。

我们给了生活多少耕耘,生活就会赏赐我们多少果实!坚持下去就会成功!对于高级会计职称考试,大家认真备考,抓紧复习,相信大家在全力备考后,都可以考出理想的成绩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

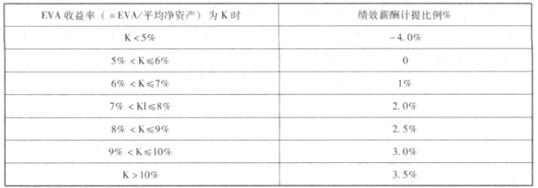

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

(1)2017年12月,甲公司董事会召开会议,审议通过了《关于为关联方M公司提供重大商业担保的议案》,并拟提交股东大会表决。A会计师事务所在审计中发现,甲公司董事会在表决该担保议案时,执行董事李某(同时为M公司股东)参与表决并投赞成票;董事会会议记录显示,M公司已存在资不抵债、经营风险较大的情形,获得甲公司的担保对M公司持续经营至关重要。

(2)2017年1月,甲公司投入大额资金启用家电类用户界面操作技术重大研发项目,并拟在取得研究成果后申请专利。2017年12月,甲公司获悉同行业的乙公司已于2017年11月抢先向国家专利行政部门申请同类技术的专利,甲公司被迫终止该研发项目。A会计师事务所在审计中发现:该研发项目经董事长(兼首席科学家)批准后实施,审批文件中仅见董事长个人签字;与研发项目相关的档案中未见可行性研究报告;研发过程中,研究人员通过互联网邮箱沟通涉密的技术细节,关键信息被黑客截获并出售给乙公司。

(3)2017年12月,A会计师事务所项目组收到甲公司员工的内部举报信,举报甲公司的全资子公司N公司(具有重要性)管理层串通舞弊,虚构销售收入。2018年1月,在甲公司的配合下,A会计师事务所实施了必要的审计程序,获取了充分、适当的审计证据,证实N公司管理层与其销售部门、物流部门、财务部门有关负责人确实存在串谋虚构2017年度销售收入的行为,导致虚增收入超过3亿元(金额重大)。

假定不考虑其他因素。

要求:

1.根据《企业内部控制基本规范》及其配套指引的要求,针对资料(1),指出甲公司内部控制存在哪些不当之处,并分别说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,针对资料(2),指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

3.根据《企业内部控制基本规范》及其配套指引的要求,针对资料(3),代A会计师事务所逐项回答:①仅根据资料(3)所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。②在给甲公司的内部控制沟通和建议函中,提出与举报投诉相关的反舞弊控制措施。

理由:与被担保人存在关联关系的人员,应当回避表决。

或:

不符合制衡性原则。

②甲公司在M公司存在资不抵债、经营风险较大的情况,审议通过担保议案的行为不当。

理由:被担保人存在资不抵债、经营风险较大等情形的,公司不得提供担保。

2.①研发项目经董事长批准后实施的做法不当。

控制措施:公司应当按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策。

②研发项目相关档案中未见可行性研究报告的做法不当。

控制措施:公司应当根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。

或:

公司应当加强档案管理,重大研发项目的相关文件档案应妥善保管。

③研究人员通过互联网邮箱沟通涉密的技术细节的做法不当。

控制措施:公司应当建立研究成果保护制度,加强对研发过程中形成的各类涉密图纸、程序、资料的管理。

或:

公司应当建立严格的核心研究人员管理制度,明确界定核心研究人员范围和名册清单,签署符合国家有关法律法规要求的保密协议。

或:

公司应当制定严格的内部报告保密制度,明确保密内容、保密措施、密级程度和传递范围,防止泄露商业秘密。

或:

对于通过网络传输的涉密或关键数据,公司应采取加密措施,确保信息传递的保密性、准确性和完整性。

3.①发表否定意见。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

评分说明:答案中仅判断出该缺陷为财务报告内部控制重大缺陷,或仅说明审计范围没有受到限制,得相应分值的一半。

②与举报投诉相关的控制措施:

a.公司应当建立举报投诉制度和举报人保护制度,设置举报专线,明确举报投诉处理程序、办理时限和办结要求,确保举报、投诉成为公司有效掌握信息的重要途径。

b.举报投诉制度和举报人保护制度应当及时传达至全体员工。

c.企业应当重视和加强反舞弊机制建设,通过设立员工信箱、投诉热线等有效方式,鼓励员工及企业利益相关方举报和投诉企业内部的违法违规、舞弊和其他有损企业形象的行为。

评分说明:答出上述a、b、c中任意两项(含)以上的,得②的相应分值;仅答出一项的,得②相应分值的一半。

考点体现:

(1)担保业务控制;

(2)研究与开发控制;

(3)内部控制要素——信息与沟通、内部控制审计意见类型。

考核方式:

(1)根据《企业内部控制基本规范》及其配套指引的要求,指出公司内部控制存在哪些不当之处,并分别说明理由;

(2)根据《企业内部控制基本规范》及其配套指引的要求,指出公司内部控制存在哪些不当之处,并分别提出改进的控制措施;

(3)根据《企业内部控制基本规范》及其配套指引的要求,对公司内部控制有效性发表什么类型的审计意见,并说明理由;提出与举报投诉相关的反舞弊控制措施。

其中,“业务楼配套设备购置”项目经费预算270万元,项目资金于2×18年3月全额下达至甲单位零余额账户。该项目计划采购2台大型设备(未纳入集中采购目录范围,但达到政府采购限额标准)。在项目执行过程中,因设备安装场所和用途发生调整,设备购置数量和技术参数出现了较大变更,由此节约设备购置资金15万元。2×18年6月,甲单位直接同中标供应商签订了255万元的设备购置合同,并完成了设备安装、验收与付款工作。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-15

- 2020-02-06

- 2020-01-30

- 2020-02-08

- 2020-04-12

- 2019-12-25

- 2020-01-15

- 2020-03-04

- 2020-05-02

- 2020-04-30

- 2020-03-04

- 2020-01-16

- 2020-01-11

- 2020-04-02

- 2020-03-14

- 2020-06-13

- 2020-04-03

- 2020-07-05

- 2020-06-05

- 2020-04-03

- 2020-05-05

- 2020-02-07

- 2020-05-07

- 2020-06-24

- 2020-08-30

- 2020-03-17

- 2020-03-14

- 2020-02-13

- 2020-02-06

- 2019-01-27