快来看,点击查看湖南2020高级会计师考试科目

发布时间:2020-07-14

高级会计考试九月份即将举行,考生们加紧准备中。

湖南2020高级会计师考试时间:高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。报考人员在报考市州参加考试。

备考高级会计师考试的路是漫长而艰辛的,但是付出的努力一定会有所回报,加油吧,考生们。离考试时间不到两个月了,现在开始加油准备吧,那么湖南2020高级会计师考试科目你知道吗?赶快了解一下吧!湖南2020高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。湖南2020高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为08:30—12:00。怎么在短时间里复习才高效呢?经过认真系统地学习和细致地复习之后,是否真正掌握住知识了?这都是考生比较迷茫的问题,51题库考试学习网为考生分享了一些学习方法,供大家参考,希望能给考生带来帮助。

我们可以通过独立做题检测自己对知识的掌握情,。复习中必须认真做题,平常对各章题目的练习,以及本阶段网校提供的综合习题训练,都是应试学习过程中不可缺少的。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。具体方法如下:

1. 结合教材和前面做题总结的经验,听案例分析班课程。听课之前,自己先动手将题目做一遍,带着问题去听课,效率会更高,也会大大提升学习效果。

2. 大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照老师在案例分析班中给大家提示的重难点内容,分专题来练习。在这个过程中最好再看一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3. 高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,在这一阶段,考生可以借助网校提供的全真无纸化模拟系统大量练习,模拟考试场景,提高应试技巧。

以上的方法希望给广大考生带来实质的提升, 距离考试的时间越来越近,方法是让考生事半功倍的捷径,好的方法能让你在短时间里很大提升,加油吧,高级会计的考生们,祝愿大家考试成功

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

(1)该作业的功能是明确的;

(2)该作业能为最终产品或劳务提供价值;

(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。(2 分)

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

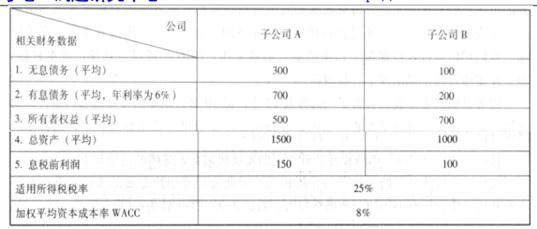

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

理由:监事会对董事会建立与实施内部控制进行监督。审计委员会对经理层建立与实施内部控制进行监督。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-03-24

- 2020-07-04

- 2020-01-30

- 2020-04-22

- 2020-03-04

- 2020-02-01

- 2020-03-20

- 2020-05-22

- 2020-06-11

- 2020-04-09

- 2020-02-15

- 2020-03-21

- 2020-02-06

- 2020-02-28

- 2020-04-15

- 2019-10-17

- 2020-01-07

- 2020-06-23

- 2020-02-27

- 2019-12-17

- 2020-01-14

- 2020-05-16

- 2020-11-13

- 2020-09-04

- 2020-02-14

- 2021-06-13

- 2020-01-29

- 2020-09-06

- 2020-03-24