安徽2020年高级会计职称考试时间和考试科目,了解一下?

发布时间:2020-07-11

2020年高级会计师考试在即,考试科目及时间大家都了解吗?下面51题库考试学习网就带领大家一起来看看,关于2020年安徽高级会计师考试相关内容,想要了解的小伙伴赶紧来围观吧。

安徽2020年高级会计职称考试科目:

《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

安徽2020年高级会计职称考试方式:实行无纸化考试。

安徽2020年高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

冲刺阶段备考方法

首先,融会贯通知识点。对教材中的每章每节能够清晰理解,通过针对性的习题练习对知识点的把握做到融会贯通,对重要业务的处理做到举一反三,对近几年常考的知识点做到信手拈来。同时需要注意的是,这个阶段需要对教材内容进一步熟悉,遇到某个知识点能迅速地在教材上找到相应的位置。

其二,掌握解题思路。建议大家先自己做一遍题,再有针对性地去复习,这样更容易形成正确的解题思路或纠正错误的观点。

其三,巩固基础。高级会计师考试难度较大,内容也多,不能抱有侥幸心理。碰运气是不可能通过高级会计师考试的,尤其对于零基础学生,花的时间要更多。

最后,知识点再梳理。在备考最后阶段,把学过的知识点再梳理一下,从而达到查漏补缺的目的。

以上是关于2020年安徽高级会计师考试相关内容,安徽2020年高级会计师考试时间是9月6日,报考的小伙伴记清楚,提前安排好行程,不要错过了哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

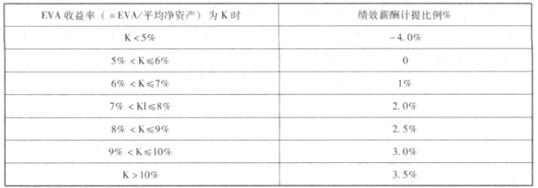

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

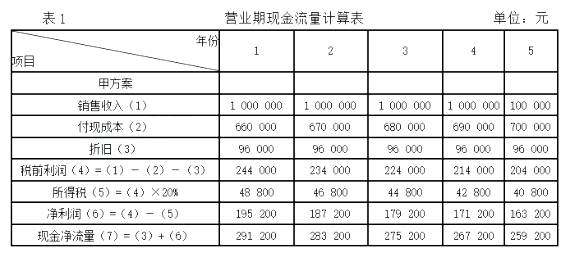

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2019-01-27

- 2020-06-23

- 2020-03-24

- 2020-02-21

- 2020-02-13

- 2020-02-27

- 2019-12-29

- 2020-01-29

- 2020-03-21

- 2020-01-11

- 2020-04-22

- 2020-03-10

- 2020-01-10

- 2020-05-14

- 2020-05-09

- 2020-05-02

- 2020-02-29

- 2020-03-18

- 2020-02-29

- 2020-02-06

- 2020-02-27

- 2020-06-25

- 2020-01-05

- 2020-04-30

- 2020-02-12

- 2019-12-06

- 2020-03-05

- 2020-04-11

- 2020-04-14